”資本”的支出ってことは資本(純資産)として処理する支出ってこと?

いいえ、違います。

”収益”的支出ってことは収益として処理する支出ってこと?

いいえ、違います。

はぁ?どういうこと?

はい。今回は資本的支出・収益的支出とは何か?ということと固定資産台帳について勉強します。

目次 非表示

資本的支出と収益的支出

資本的支出とは?

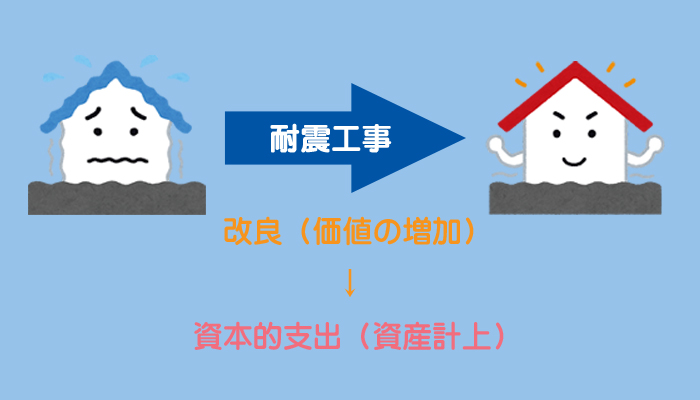

建物を耐震構造にしたり壁を防音・防火加工するなど、固定資産の改良や耐用年数の延長によって、その価値を増加させる支出のことを資本的支出といいます。

収益的支出とは?

壁や屋根の補修や修繕など、当初予定された耐用年数や機能を維持するための支出を収益的支出といいます。

資本的支出と収益的支出の仕訳

建物の改修工事を行い、¥1,000を普通預金口座から支払った。このうち、¥700は耐用年数を延長させる改良のための支出であり、残りは定期的修繕のための支出である。

改良のための支出は資本的支出に該当するため、建物の取得原価に含めます(資産計上)。

また、定期的修繕のための支出は収益的支出に該当するため、修繕費勘定で処理します(費用計上)。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

建物 資産の増加 | 700 | 普通預金 資産の減少 | 1,000 |

修繕費 費用の増加 | 300 |

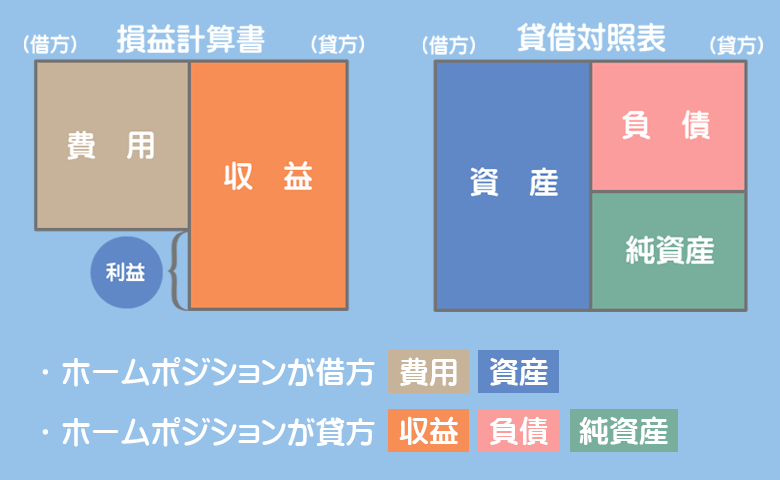

【借方】

・建物(資産)が¥700増える

・修繕費(費用)が¥300増える

【貸方】

・普通預金(資産)が¥1,000減る

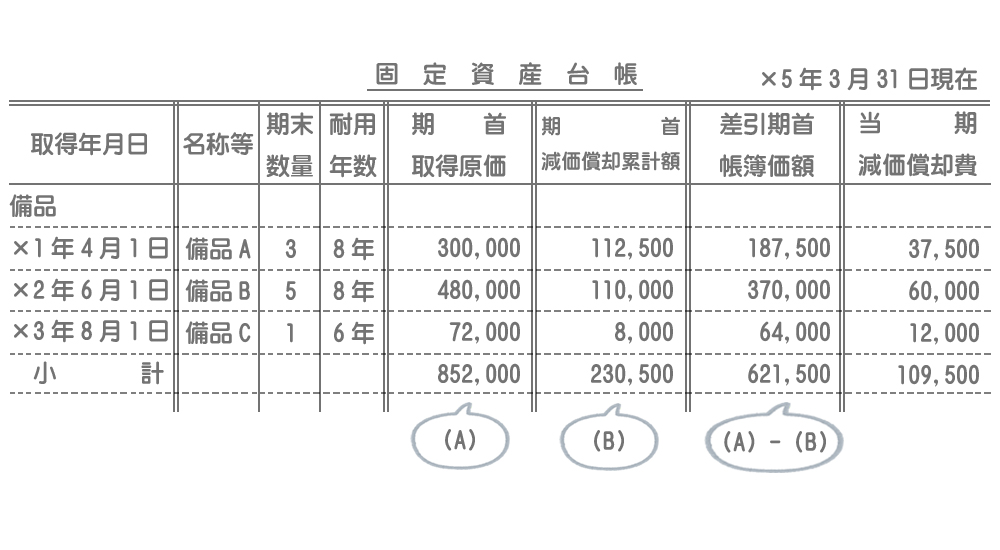

固定資産台帳

事業主が保有している固定資産を管理するために作成する帳簿。

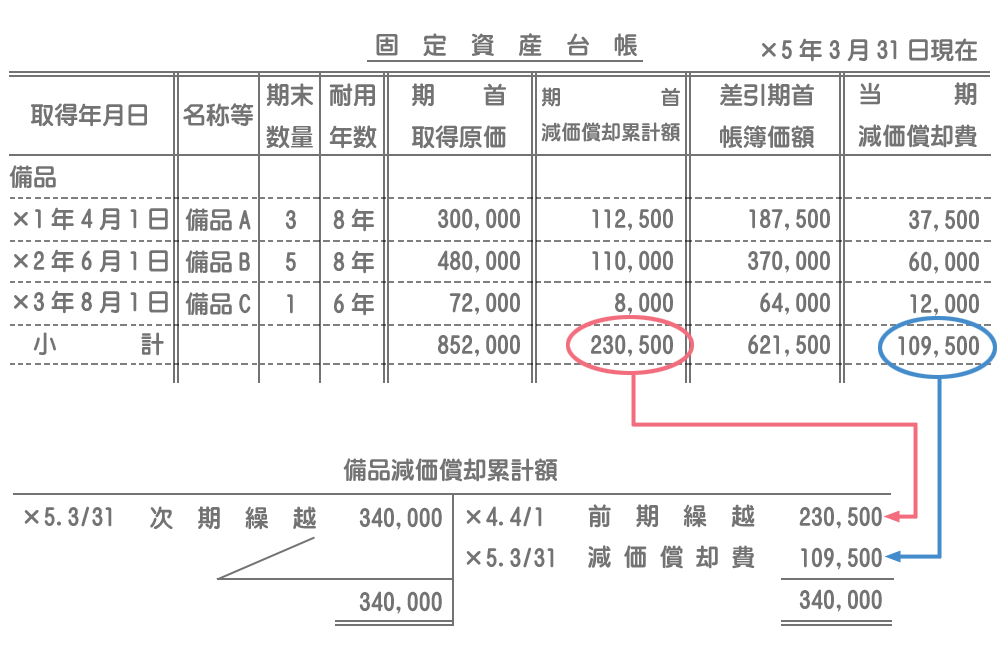

固定資産台帳はこのような形をしています。

固定資産台帳に関しては見たまんまなので特に問題ないと思いますが、減価償却累計額勘定との関係性は試験でよく出題されます。

「期首減価償却累計額」の合計が前期繰越額となり、「当期減価償却費」の合計が減価償却累計額の当期増加額となります。そして両者の合計が次期繰越額となります。

まとめ

”資本”的支出なのに資産として処理するんだ。

はい。固定資産の取得原価に含めます。

”収益”的支出なのに費用として処理するんだ。

はい。修繕費勘定で処理します。

ややこしいわ!

はい。ややこしいですが間違わないように注意しましょう。

でもなんで資本的支出は取得原価に含めるんだろうね?

資本的支出は将来の収益獲得の増加に貢献する支出といえます。そこで取得原価に含めて減価償却を通じて、費用も将来に配分していこうという考え方です。

このように、収益と費用を対応させて期間損益を計算していこうという考え方を「費用収益対応の原則」といいます。

一方で、収益的支出は将来の収益獲得の増加に貢献する支出とは言えないので、すべて支出時の費用とするんです。

- 固定資産の改良や耐用年数の延長によって、その価値を増加させる支出のことを資本的支出といい、固定資産の取得原価に含めて処理する。

- 当初予定された耐用年数や機能を維持するための支出を収益的支出といい、修繕費(費用)で処理する。

- 固定資産台帳とは、事業主が保有している固定資産を管理するために作成する帳簿である。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

建物の改修工事を行い、800円を小切手を振り出して支払った。このうち、600円は耐用年数を延長させる改良のための支出であり、残りは定期的修繕のための支出である。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① ② | 600 200 | ? | 800 |

- ①当座預金、②修繕費

- ①建物、②当座預金

- ①建物、②修繕費

- ①修繕費、②建物

答え:c

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①建物 ②修繕費 | 600 200 | 当座預金 | 800 |

改良のための支出は資本的支出に該当するので建物の取得原価に含めます(資産計上)。また、定期的修繕のための支出は収益的支出に該当するので修繕費勘定で処理します(費用計上)。

なお、小切手を振り出して支払っているので貸方は「当座預金」(資産の減少)となります。