前回に続いて今回も問題からいきましょう。次の仕訳を考えてみてください。

商品¥1,000の注文を受け、その手付金として¥200を現金で受け取った。

はい、できました。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 200 | 売上 | 200 |

残念。今回も不正解です。

ふー危ない。もう少しで間違うとこだった。

だから不正解です。

なんでじゃー!

前払金・前受金とは?

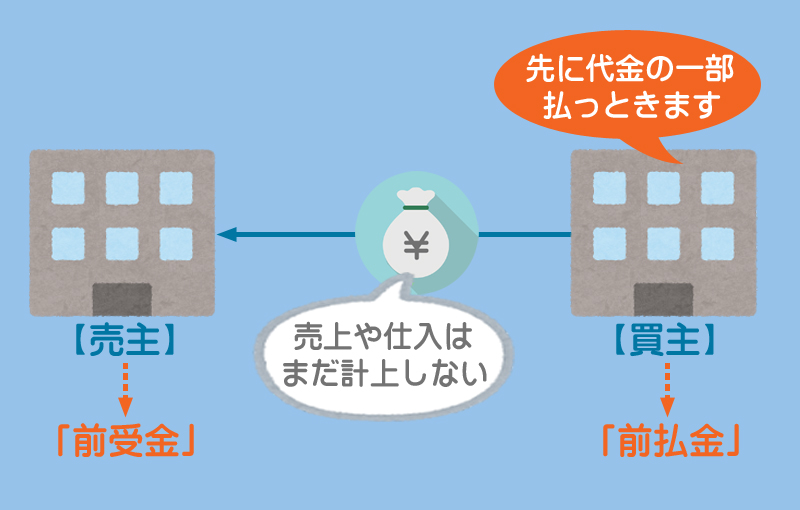

先に商品の受け渡しを行い、代金の支払いや受取りは後日に行う場合は「売掛金」や「買掛金」で処理します。

それとは逆に、先に代金の支払いや受取りを行い、後日に商品の受け渡しを行う場合は前払金勘定および前受金勘定で処理をします。

そして後日、商品の受け渡しを行ったときに「仕入」や「売上」を計上します。

商品の代金を前払いしたときの処理

手付金等を支払ったときの仕訳

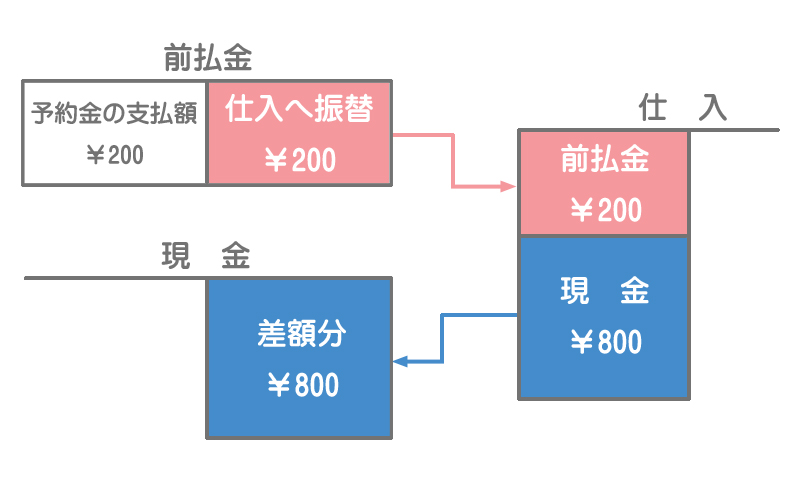

商品を受け取る前に、その代金を支払った場合は前払金(まえばらいきん)勘定で処理します。前払金勘定は将来商品を受け取ることができる権利なので資産となります。

商品¥1,000の注文を行い、その手付金として¥200を現金で支払った。

この時点では注文を行っただけで、まだ商品を受け取っていないので仕入は計上しません。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

前払金 資産の増加 | 200 | 現金 資産の減少 | 200 |

【借方】

・前払金(資産)が¥200増える

【貸方】

・現金(資産)が¥200減る

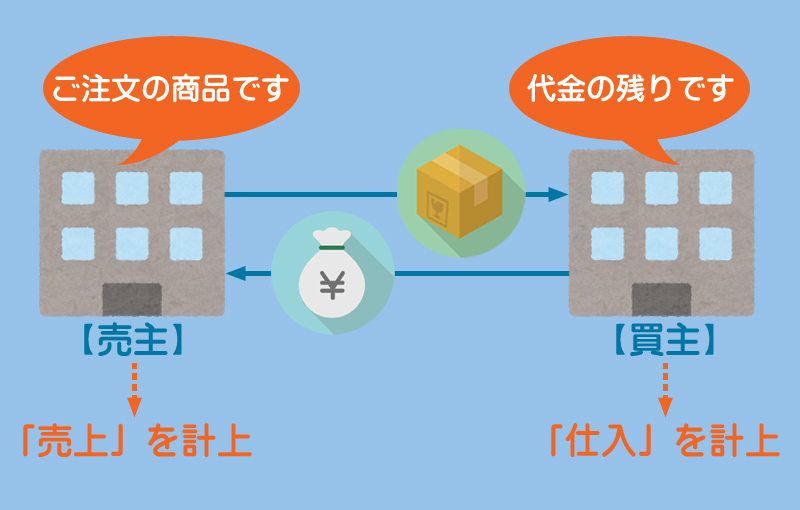

商品を受け取ったときの仕訳

後日、商品を受け取ったときに「仕入」を計上します。このとき商品を受け取る権利がなくなるので、すでに支払っている前払金をすべて減らします。

上記の商品¥1,000を受け取り、手付金¥200を差し引いた残額は現金で支払った。

商品を受け取ったときに「仕入」を計上し、すでに支払っている手付金は「仕入」に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

仕入 費用の増加 | 1,000 | 前払金 資産の減少 | 200 |

現金 資産の減少 | 800 |

【借方】

・仕入(費用)が¥1,000増える

【貸方】

・前払金(資産)が¥200減る

・現金(資産)が¥800減る

手付金(前払金)をすべて減らして、それを仕入代金の一部に充当するというイメージです。

商品の代金を前受けしたときの処理

手付金等を受け取ったときの仕訳

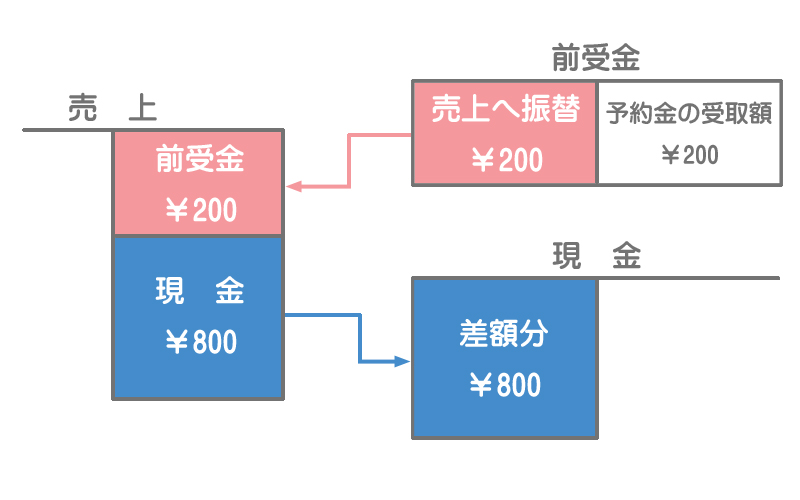

商品を引き渡す前に、その代金を受け取った場合は前受金(まえうけきん)勘定で処理します。前受金勘定は将来商品を引き渡す義務なので負債となります。

商品¥1,000の注文を受け、その手付金として¥200を現金で受け取った。

この時点では注文を受けただけで、まだ商品を引き渡していないので売上は計上しません。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

現金 資産の増加 | 200 | 前受金 負債の増加 | 200 |

【借方】

・現金(資産)が¥200増える

【貸方】

・前受金(負債)が¥200増える

商品を引き渡したときの仕訳

後日、商品を引き渡したときに「売上」を計上します。このとき商品を引き渡す義務がなくなるので、すでに受け取っている前受金をすべて減らします。

上記の商品¥1,000を引き渡し、手付金¥200を差し引いた残額は現金で受け取った。

商品を引き渡したときに「売上」を計上し、すでに受け取っている手付金は「売上」に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

前受金 負債の減少 | 200 | 売上 収益の増加 | 1,000 |

現金 資産の増加 | 800 |

【借方】

・前受金(負債)が¥200減る

・現金(資産)が¥800増える

【貸方】

・売上(収益)が¥1,000増える

手付金(前受金)をすべて減らして、それを売上代金の一部に充当するというイメージです。

まとめ

たしかに商品を渡してないのにお金を受け取っただけで「売上」ってのはおかしいね。

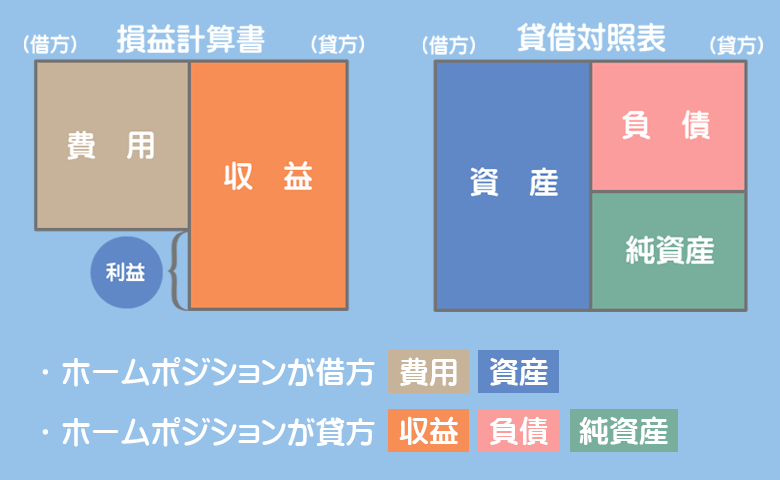

会計では実現が不確実な利益はなるべく計上したくないんです。しかし、代金の受け取りと商品の引き渡しの2つの要件を満たせば、後で利益が取り消されることはほとんどないですよね。

たしかに、何かの事情で商品を渡せなくなる場合もあるだろうからね。だから、代金の受け取りと商品の引き渡しの2つの要件を満たしたときに売上を計上するのか。

はい、そうです。このような考え方を実現主義というのですが、会計の世界ってとても保守的なんですね。

この辺を突き詰めていくと理論的な話になって少し難しくなりますので、とりあえず”手付金”、”内金”、”予約金”などの文言が出てきたら「前払金」「前受金」で処理するということを知っていれば大丈夫です。

- 商品を受け取る前に商品代金を支払ったときは「前払金」で処理する。

- 「前払金」は後日商品を受け取ることができる権利なので資産である。

- 後日、商品を受け取ったときに「前払金」を「仕入」に振り替える。

- 商品を引き渡す前に商品代金を受け取ったときは「前受金」で処理する。

- 「前受金」は後日商品を引き渡す義務なので負債である。

- 後日、商品を引き渡したときに「前受金」を「売上」に振り替える。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

当社は500円の商品の注文を行い、その手付金として200円を現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | ② | 現金 | ? |

- ①仕入、②200

- ①仕入、②500

- ①前払金、②200

- ①前払金、②500

答え:c

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①前払金 | ②200 | 現金 | 200 |

手付金や予約金、内金などを支払ったときは「前払金」(資産)で処理をします。商品を受け取るまでは仕入を計上しないので注意しましょう。

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

注文していた500円の商品を仕入れ、手付金200円が差し引かれた残額を掛けとした。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | 500 | ② ? | 200 300 |

- ①仕入、②前払金

- ①仕入、②前受金

- ①前受金、②買掛金

- ①前払金、②買掛金

答え:a

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①仕入 | 500 | ②前払金 買掛金 | 200 300 |

後日商品を受け取ったときに「仕入」を計上します。貸方の記入方法はまず、すでに支払っていた「前払金」(資産)を減らして、商品の代金のうちまだ支払っていない金額(仕入金額500円と手付金200円との差額)は掛けとしたので「買掛金」(負債)の増加とします。

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

取引先より700円の商品の注文を受け、その予約金として300円を現金で受け取った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | ? | ① | ② |

- ①売上、②700

- ①売上、②300

- ①前受金、②700

- ①前受金、②300

答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 300 | ①前受金 | ②300 |

手付金や予約金、内金などを受け取ったときは「前受金」(負債)で処理をします。商品を引き渡すまでは売上を計上しないので注意しましょう。

4.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

注文を受けていた700円の商品を引き渡し、予約金として受け取っていた300円を差し引いた残額は後日受け取ることとした。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① ? | 300 400 | ② | 700 |

- ①前払金、②売上

- ①前受金、②売上

- ①売掛金、②前払金

- ①売掛金、②前受金

答え:b

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①前受金 売掛金 | 300 400 | ②売上 | 700 |

後日商品を引き渡したときに「売上」を計上します。借方の記入方法はまず、すでに受け取っていた「前受金」(負債)を減らして、商品の代金のうちまだ受け取っていない金額(売上金額700円と予約金300円との差額)は掛けとしたので「売掛金」(資産)の増加とします。