これまで学習してきた個別原価計算は1つ1つの製品の原価を個別に計算する方法ですが、連続大量生産のような形態には不向きです。このような場合に用いられるのが総合原価計算という方法です。

総合原価計算が適している生産形態

これまで学習してきた個別原価計算は受注生産を行っているメーカーに適した方法です。

受注生産の場合、1つ1つの製品の仕様が異なり製品の原価も注文ごとに異なってくるので、製品(注文)ごとに原価を計算する方が都合が良いからです。

しかし、規格化された標準的な製品を連続大量生産するメーカーではこのような計算方法は不向きです。なぜなら、何万個、何十万個という大量の製品の原価を1つ1つ計算するとなると膨大な手間がかかるからです。

大量生産の場合、製品の原価はどれも同じなので製品の原価を個別に計算するよりも原価計算期間(1か月)に発生した完成品原価の総額(完成品総合原価)を計算し、それを生産量で割って完成品1個当たりの単位原価を求めたほうが効率的です。

このような原価計算の方法を総合原価計算といいます。

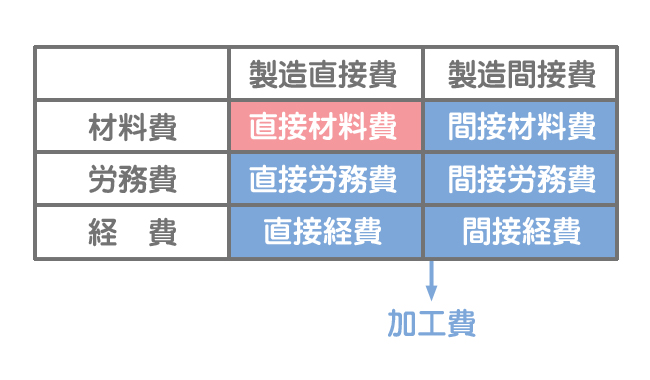

総合原価計算における製造原価の分類

総合原価計算では、製品原価を計算するにあたって製造原価を直接材料費と加工費に分類します。

加工費とは製造原価のうち直接材料費以外のものをいいます。

なぜこのように分類するかは後で説明します。

例題

当工場では、A製品を生産しており、総合原価計算を採用している。次の資料より、以下の問いに答えなさい。

1.今月の生産データ

・当月投入量:2,400個 (完成品:2,000個 月末仕掛品:400個)

(注)材料はすべて始点で投入している。また月末仕掛品の加工進捗度は80%である。

2.今月の製造原価データ

・直接材料費:¥960,000

・加工費:¥974,400

(問1)当月の完成品総合原価および月末仕掛品原価を求めなさい。

(問2)当月の完成品単位原価を求めなさい。

加工進捗度とは?

例題の設定を言葉で表すと「今月はA製品2,400個の製造に着手して、そのうち2,000個が完成し、400個が未完成である」という意味です。生産に着手した製品が当月中にすべて完成するとは限らないので、通常は例題のように、一部の製品は加工の途中で月末を迎えることになります。

このような月末仕掛品があるケースでは、製造原価を完成品と月末仕掛品に按分する必要があるのですが、このとき重要となるのが加工進捗度(かこうしんちょくど)という考え方です。

直接材料費の計算と加工進捗度の関係

直接材料費については資料にあるように、すべて工程の始点で投入されるので、直接材料費の計算において加工進捗度を考慮する必要はありません。

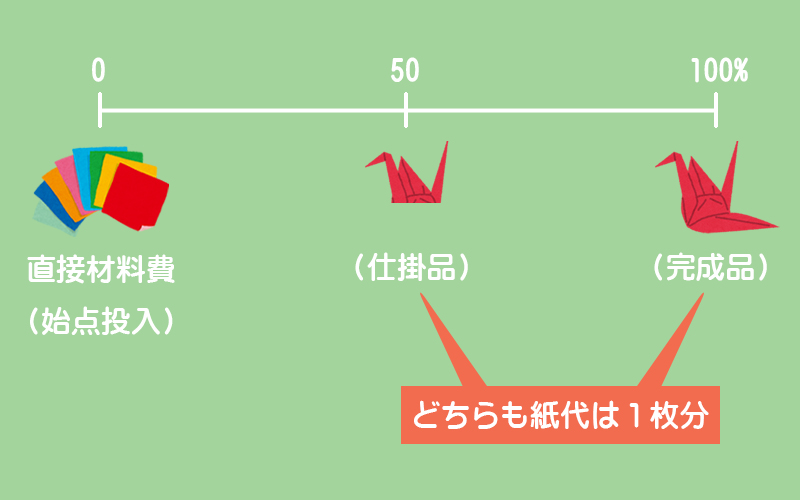

例えば、折り紙を折って折鶴を製造販売している会社があるとします。直接材料費は紙代のみ、加工費は鶴を折る人の賃金のみと考えてください。

材料となる折り紙は工程の始点で投入されるので、加工進捗度が50%の仕掛品でも100%の完成品でも紙代は1枚分です。

つまり、直接材料費(始点投入の場合)は完成品も仕掛品も同じ割合で負担しなければならないということになるわけです。

例)1枚当たりの紙代を¥10とすると

| 加工進捗度 | 紙代 | 完成品に対する負担割合 |

|---|---|---|

| 100%(完成品) | ¥10(1枚分) | ー |

| 40%(仕掛品) | ¥10(1枚分) | 100%(完成品1個分) |

| 80%(仕掛品) | ¥10(1枚分) | 100%(完成品1個分) |

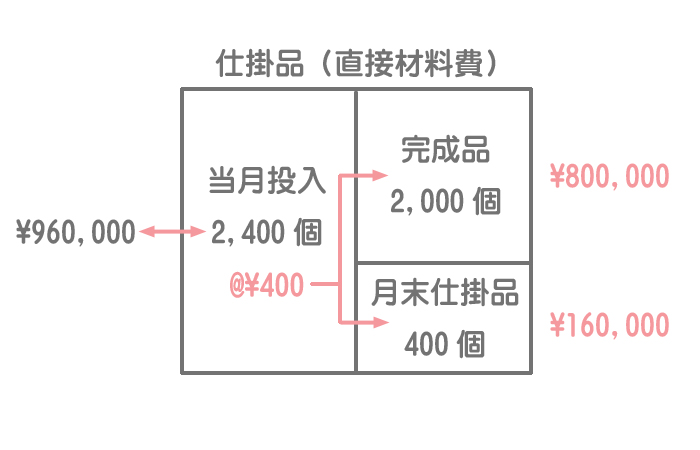

直接材料費計算のためのボックス図

始点投入の直接材料費については加工進捗度を考慮する必要がないので(100%を掛けても同じなので)、加工進捗度は無視してそのままの数量を使って、完成品と月末仕掛品への按分計算をしていけばいいだけです。

よって、完成品および月末仕掛品に含まれる直接材料費の計算は次のようになります。

直接材料費の計算方法

完成品に含まれる直接材料費

=@¥400×2,000個

=¥800,000

月末仕掛品に含まれる直接材料費

=@¥400×400個

=¥160,000

加工費の計算と加工進捗度の関係

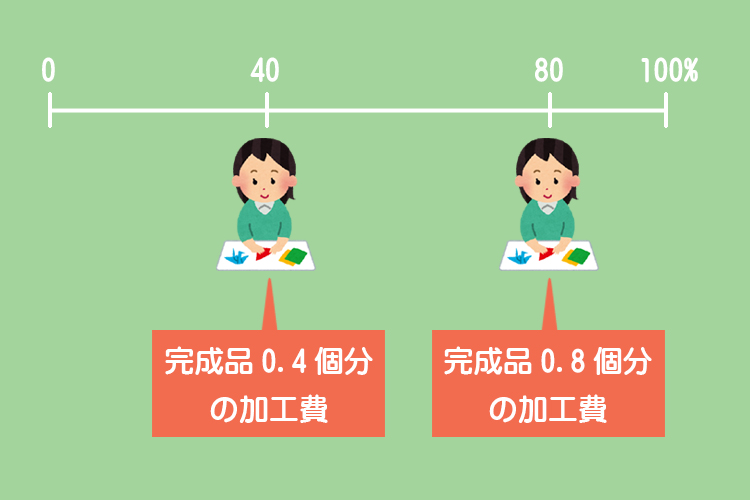

先ほどの折鶴を製造販売している会社の例でいうと、鶴を折る人の賃金が加工費となります。

加工費は加工が進むにつれて(加工進捗度が大きくなるにつれて)増えていくものなので、加工進捗度によって負担割合が異なります。

例)完成までに10分かかるとすると

| 加工進捗度 | 賃金 | 完成品に対する負担割合 |

|---|---|---|

| 100%(完成品) | ¥100(10分) | ー |

| 40%(仕掛品) | ¥40(4分) | 40%(完成品0.4個分) |

| 80%(仕掛品) | ¥80(8分) | 80%(完成品0.8個分) |

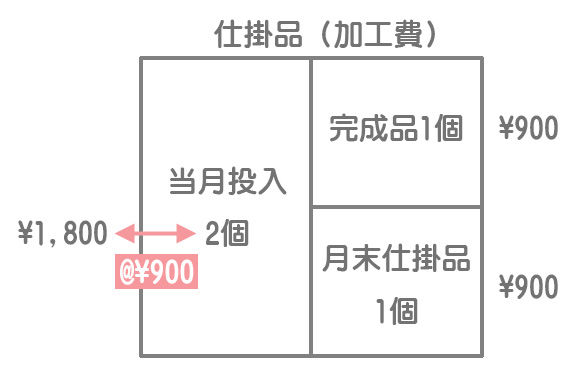

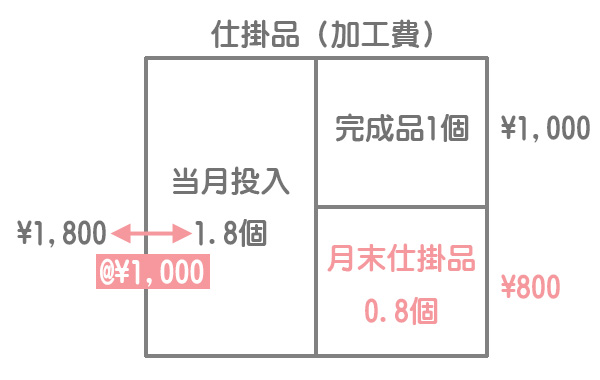

そこで加工費の計算では完成品換算量というものを使って按分計算をしていきます。

例えば、当月着手したものが2個、そのうち1個が完成して1個が未完成(月末仕掛品)だったとします。当月に発生した加工費が¥1,800、月末仕掛品の加工進捗度が80%だったとすると・・・

加工進捗度を考慮しない場合は、加工進捗度100%の完成品と80%の月末仕掛品に加工費が¥900づつ配分されてしまいます。しかし、加工費は加工進捗度が進むにつれて発生するものなので、この計算は適切ではありません。

加工進捗度を考慮した場合、月末仕掛品の完成品換算量は0.8個(=1個×80%)となり、完成品に¥1,000と月末仕掛品に¥800が配分されます。完成品1個に対して月末仕掛品に0.8個分の原価が配分されることになるので、加工進捗度にもとづいた計算ができることになります。

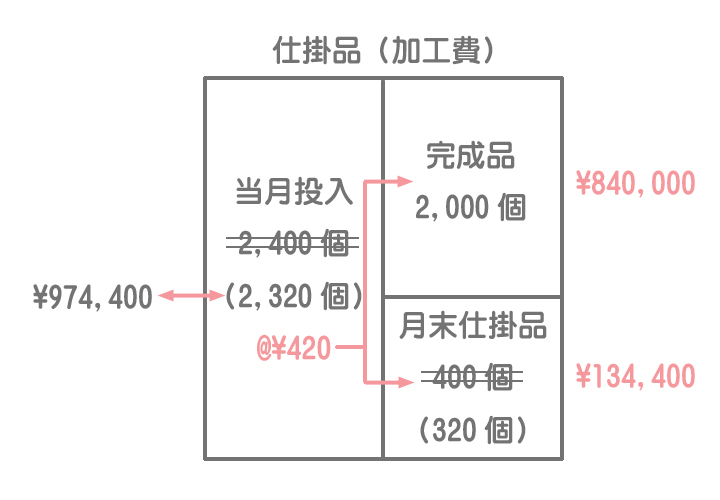

加工費計算のためのボックス図

月末仕掛品の加工進捗度は80%なので、400個に80%を掛けた320個が完成品換算量ということになります。なお、当月投入量は貸借の差額で求めます。

※( )内は完成品換算量を示す。

加工費の計算方法

完成品に含まれる加工費

=@¥420×2,000個

=¥840,000

・当月投入換算量=完成品2,000+月末仕掛品(換算量)320個

月末仕掛品に含まれる加工費

=@¥420×320個

=¥134,400

(問1)の答え

完成品総合原価とは完成品量全体の原価のことをいいます。

- 完成品総合原価:直接材料費¥800,000+加工費¥840,000=¥1,640,000

- 月末仕掛品原価:直接材料費¥160,000+加工費¥134,400=¥294,400

(問2)の答え

完成品単位原価(完成品1単位あたりの原価)は、(問1)で求めた完成品総合原価を完成品量で割って計算します。

=@¥820