ものすごく簡単に言うと、収益認識基準は収益(売上)をいつ計上し、その金額をいくらにするのかということを定めた会計ルールです。今回から数回にわたり、この収益認識基準について学習します。

収益認識基準とは?

これまでわが国の会計ルールでは、「売上は商品等の販売または役務の給付によって実現したものに限る」としか規定されていませんでした(実現主義)。

しかし、ビジネス形態や経済環境などが多様化・複雑化した昨今において、この規定だけでは不十分であり、より具体的な収益の認識時期(いつ収益を計上するのか)および金額の算定(いくらで計上するのか)に関する包括的な規定が必要となりました。

そこで、国際的な会計基準の動向なども踏まえて、「収益認識に関する会計基準」(以下、収益認識基準)が公表され、2021年4月から適用される運びとなりました。

売上の計上基準(いつ計上するのか)

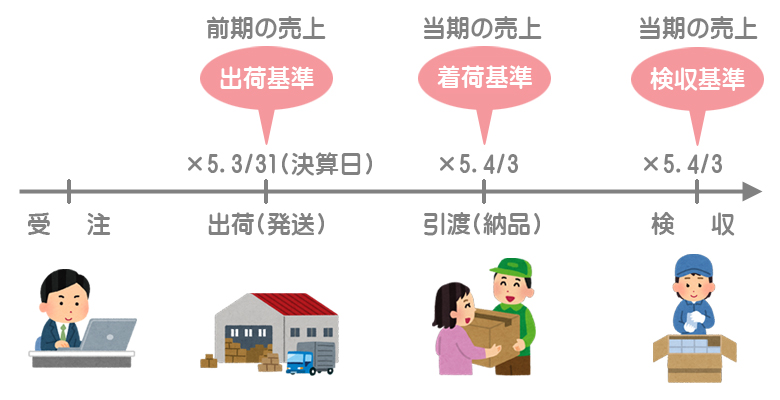

これまでは、問題文に「商品○○円を販売した」という旨の記述があれば「売上」を計上していました。しかし、実際の取引では商品の注文を受けてから、①まず商品を出荷し、②それが得意先に到着し、③最後に相手方がその商品の検収を行うという過程を経ます。

したがって、①~③のどのタイミングで売上を計上するのかということが問題となりますが、この点において以下の3つの計上基準があります。

- 出荷基準:商品を出荷(発送)したときに売上を計上する基準。

- 着荷基準(引渡基準):得意先に商品を引き渡した(納品した)ときに売上を計上する基準。

- 検収基準:納品した商品の数量や品質などを相手方が確認し(これを検収といいます)、その連絡を受けた時に売上を計上する基準。

以下の図において、当期が×5年4月1日から始まる1年間とすると、出荷基準によった場合は前期の売上となり、着荷基準または検収基準によった場合は当期の売上となります。

収益の額の算定(いくらで計上するのか)

収益認識基準によると、収益の額は取引価格にもとづいて算定されます。

取引価格とは、「財又はサービスの顧客への移転と交換に企業が権利を得ると見込む対価のうち、第三者のために回収する額を除いたもの」をいいます。

少し難しいのでざっくり言うと、受け取った金額のうち「当社のものになる金額」だと思ってください。

商品を相手方まで届けるための発送費を相手から受け取ったときは、発送費分の金額を含めて売上とします。

3級で勉強したよね。でも発送費は「当社のものになる金額」なの?

極端な例ですが、発送費を受け取って運送会社に頼まずに自分で届けたとすると、受け取った金額は当社の利益となります。相手に届けることが義務なので、その手段(運送会社に頼むか自分で届けるか)はどちらでもいいわけです。

なるほど。たしかに「当社のものになる」ね。

従来、消費税の処理方法として売上などの金額に消費税額を含める方法(税込方式)が認められていました。しかし、収益認識基準では「取引価格は第三者のために回収する額を除いたもの」とあります。

売上に係る消費税は、国などの第三者に後で納付するために顧客から一時的に預かっているにすぎないので、収益認識基準によると税込方式は認められないということになります。

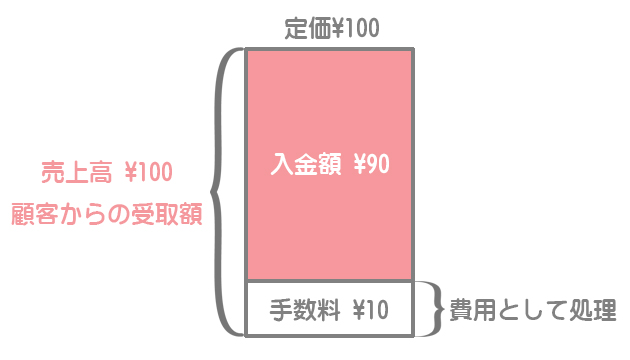

クレジットカード決済はカード会社に対して手数料を支払わなければならないので、会社が受け取る金額が減少します。

しかし、クレジットカードの手数料は顧客ではなくカード会社に支払われるものであり、顧客から受け取る対価は売価のままです。

したがって、クレジットカードの手数料は売上から控除せずに費用として処理します。