今回は租税公課(費用)として処理する税金と法人税、住民税及び事業税について勉強しましょう。

税金の処理って難しそう。税理士さんとかがやるやつでしょ?

混同する人が多いのですが、税務(税金の計算や申告など)と簿記は別の学問だととらえてください。

税務と簿記は別物ってこと?

もちろん関連していたり繋がっている部分も多いのですが、基本的には簿記の試験で税務上の話が聞かれることはありません。なので、基本的な仕訳ができれば十分です。

目次 非表示

租税公課の処理方法

税金のうち、固定資産税、自動車税、印紙税(収入印紙)などは租税公課(そぜいこうか)勘定で処理をします。

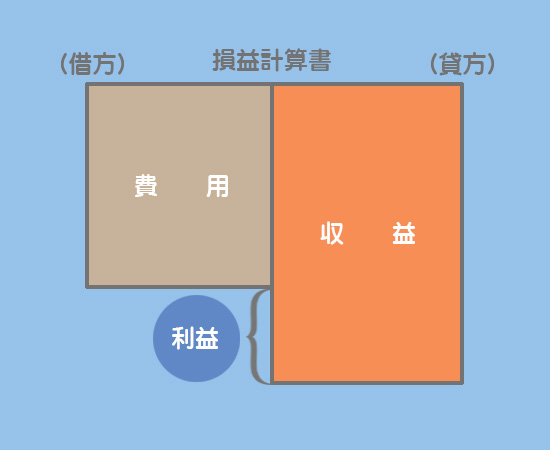

租税公課は費用(損益計算書の借方項目)なので、増加すれば借方、減少すれば貸方に記入します。

租税公課って、費用なのに「○○費」とか「支払○○」じゃないんだね。

固定資産税と自動車税の処理方法

固定資産税¥1,000と自動車税¥300を現金で納付した。

租税公課(費用)が¥1,300増えて、現金(資産)が¥1,300減る。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

租税公課 費用の増加 | 1,300 | 現金 資産の減少 | 1,300 |

【借方】

・租税公課(費用)が¥1,300増える

【貸方】

・現金(資産)が¥1,300減る

収入印紙の処理方法

収入印紙は印紙税という税金を納付するためのものですが、これも固定資産税や自動車税などと同様に租税公課勘定で処理します。ちなみに、郵便切手やハガキは通信費勘定(費用)で処理します。

郵便局で切手¥100とハガキ¥200、収入印紙¥500を現金で購入した。

通信費(費用)と租税公課(費用)が増えて、現金(資産)が減る。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

通信費 費用の増加 | 300 | 現金 資産の減少 | 800 |

租税公課 費用の増加 | 500 |

【借方】

・通信費(費用)が¥300増える

・租税公課(費用)が¥500増える

【貸方】

・現金(資産)が¥800減る

法人税、住民税及び事業税とは?

法人税、住民税及び事業税とは、以下のようなものをいいます。

3つ合わせて「法人税等」という場合もあります。

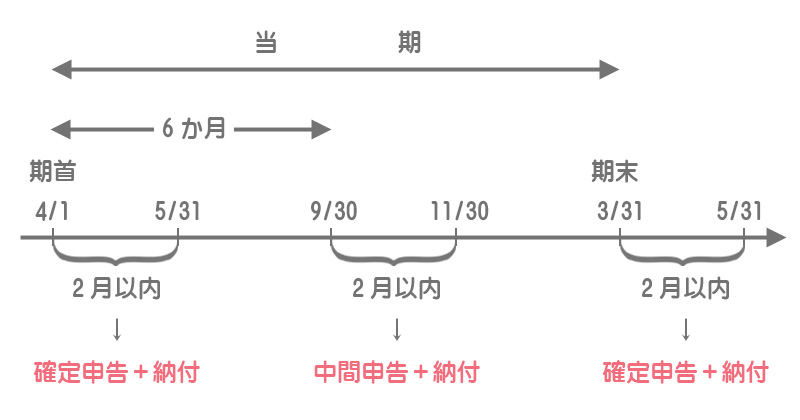

法人税の申告および納付は、原則として決算期末の翌日から2月以内に行うこととされています。

ただし、事業年度が6ヶ月を超える法人は、事業年度を開始した月から6月を経過した日より2月以内に、当期に見込まれる税額の半分に相当する金額をあらかじめ中間申告し、前もって納付しなければなりません。これを中間納付制度といいます。

法人税で中間申告をする必要がある場合は、住民税及び事業税でも中間申告をします。

法人税等の処理方法

中間納付時の仕訳

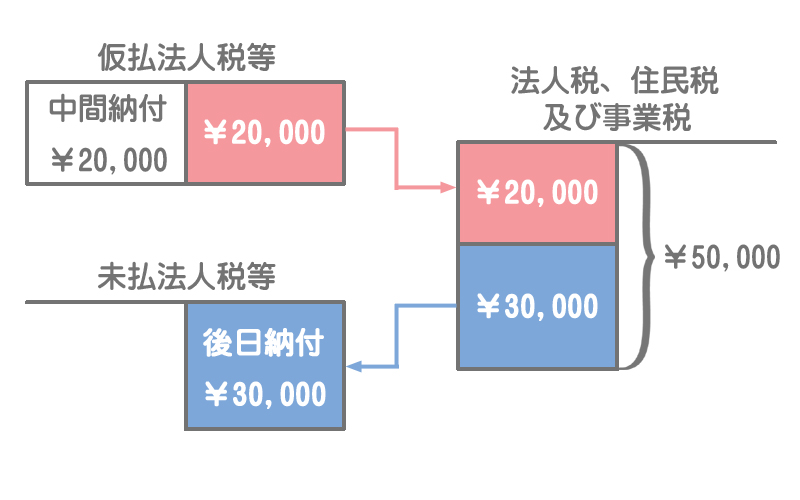

中間納付額はあくまでも概算額(おおよその金額)に過ぎないので、これをいったん仮払法人税等(資産)という勘定科目で処理しておきます。

当期の法人税、住民税及び事業税として¥2,000を現金で中間納付した。

仮払法人税等(資産)が¥2,000増え、現金(資産)が¥2,000減る。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

仮払法人税等 資産の増加 | 2,000 | 現金 資産の減少 | 2,000 |

【借方】

・仮払法人税等(資産)が¥2,000増える

【貸方】

・現金(資産)が¥2,000減る

決算時の仕訳

法人税等は法人税、住民税及び事業税勘定で処理をします。ただし、法人税等を実際に納付するのは後日となるため、この時点では貸方を未払法人税等勘定(負債)としておきます。

また、すでに中間納付を行っている場合は中間納付時に計上した仮払法人税等をすべて減らします。

決算にあたり、当期純利益に対する法人税、住民税及び事業税として¥5,000を計上する。なお、中間納付額が¥2,000ある。

仮払法人税等(資産)が減って、法人税、住民税及び事業税(費用)と未払法人税等(負債)が増える。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

法人税、住民税及び事業税 費用の増加 | 5,000 | 仮払法人税等 資産の減少 | 2,000 |

未払法人税等 負債の増加 | 3,000 |

【借方】

・法人税、住民税及び事業税(費用)が¥5,000増える

【貸方】

・仮払法人税等(資産)が¥2,000減る

・未払法人税等(負債)が¥3,000増える

中間納付した金額(仮払法人税等)の分だけ、後日の納付額(未払法人税等)が減少することになります。

未払法人税等は貸借の差額で計算すればOK。

納付時の仕訳

法人税等の未払い分を支払ったので、未払法人税等を減らします。

納付期限が到来したので、上記の法人税、住民税及び事業税の未払分¥3,000を現金で支払った。

未払法人税等(負債)と現金(資産)が¥3,000減る。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

未払法人税等 負債の減少 | 3,000 | 現金 資産の減少 | 3,000 |

【借方】

・未払法人税等(負債)が¥3,000減る

【貸方】

・現金(資産)が¥3,000減る

まとめ

固定資産税や収入印紙などは費用として処理するんだよね?

はい、そうです。租税公課勘定を使います。

法人税等は費用じゃないの?

費用と考えてもらって構いませんが、法人税等は会社のもうけ(当期純利益)に対して課税されるものなので、損益計算書上は当期純利益から控除する形で表示されるんです。

- 固定資産税、自動車税、印紙税(収入印紙)などは租税公課勘定(費用)で処理をする。

- 法人税等の中間納付額は仮払法人税等勘定(資産)で処理をする。

- 法人税等の納付額は未払法人税等勘定(負債)で処理をする。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

固定資産税300円と自動車税100円を現金で納付した。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | ② | 現金 | ? |

- ①仮払法人税等、②400

- ①未払法人税等、②400

- ①法人税、住民税及び事業税、②400

- ①租税公課、②400

答え:d

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①租税公課 | ②400 | 現金 | 400 |

固定資産税や自動車税、収入印紙(印紙税)など、利益の額に比例しない税金を支払ったときは「租税公課」(費用)で処理します。

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

当期の法人税、住民税及び事業税として500円を現金で中間納付した。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | 500 | ② | 500 |

- ①仮払法人税等、②現金

- ①未払法人税等、②現金

- ①法人税、住民税及び事業税、②未払法人税等

- ①法人税、住民税及び事業税、②仮払法人税等

答え:a

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①仮払法人税等 | 500 | ②現金 | 500 |

法人税等を中間納付したときは、当期の法人税等の金額が確定するまでの間、いったん「仮払法人税等」(資産)として処理しておきます。

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

当期の法人税、住民税及び事業税の金額が900円と算定された。なお、法人税等の中間納付額は500円である。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | ? | ? | 500 |

| ② | ? |

- ①仮払法人税等、②未払法人税等

- ①未払法人税等、②仮払法人税等

- ①法人税、住民税及び事業税、②未払法人税等

- ①法人税、住民税及び事業税、②仮払法人税等

答え:c

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①法人税、住民税及び事業税 | 900 | 仮払法人税等 | 500 |

| ②未払法人税等 | 400 |

法人税等の金額が確定したときに、中間納付額の「仮払法人税等」(資産)を差し引き、残額を「未払法人税等」(負債)で処理します。

なお、この法人税等を現金で納付したときの仕訳は次のとおりです。納付したときに「未払法人税等」(負債)を減少させます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払法人税等 | 400 | 現金 | 400 |