今回は現金および預金に関する帳簿のお話です。

いまどき手書きで帳簿を付けているところってあるの?

小規模経営の会社では現在でも手書きのところはあります。とはいえ、やはりコンピューター会計が主流となっている今では帳簿記入の論点は試験上でも重要性は低くなっていますね。

よし、じゃあ飛ばそう。

そういうわけにはいきません。帳簿に記入することが簿記の本質なのですから。帳簿を知らずして「簿記を勉強した」ということにはならないでしょう。

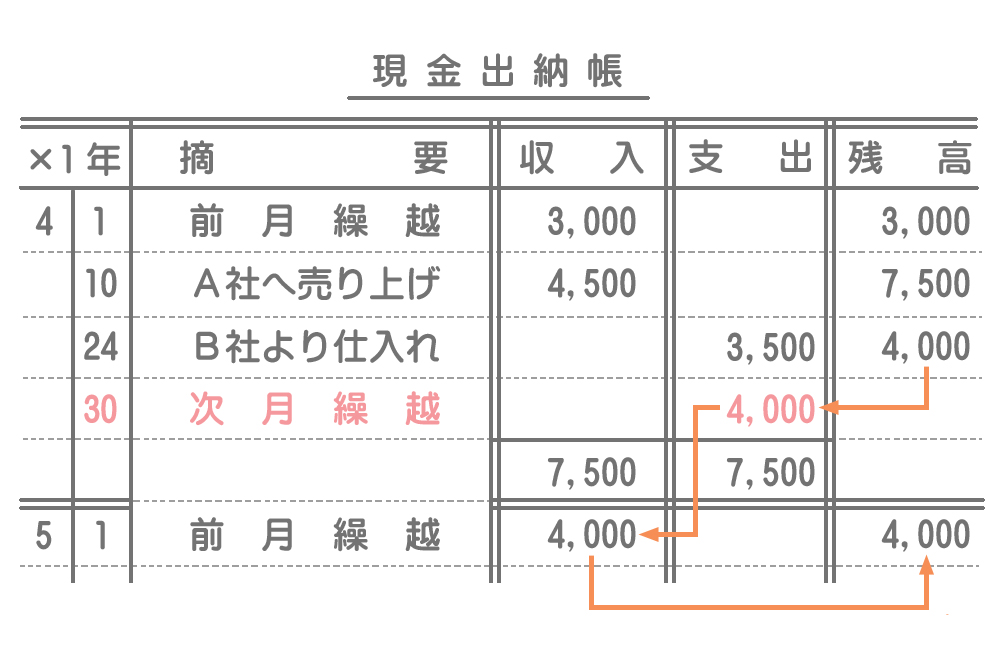

現金出納帳

現金出納帳(げんきんすいとうちょう)は現金の収入及び支出を記録する補助簿です。

【×1年4月1日】前月からの現金の繰越額は¥3,000である。

【×1年4月10日】A社に商品¥4,500を現金で売り上げた。

【×1年4月24日】B社から商品¥3,500を現金で仕入れた。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 4,500 | 売上 | 4,500 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 3,500 | 現金 | 3,500 |

摘要欄には取引の内容などを簡潔に記入します。収入欄には現金の増加額(借方の金額)を、支出欄には現金の減少額(貸方の金額)を記入します。

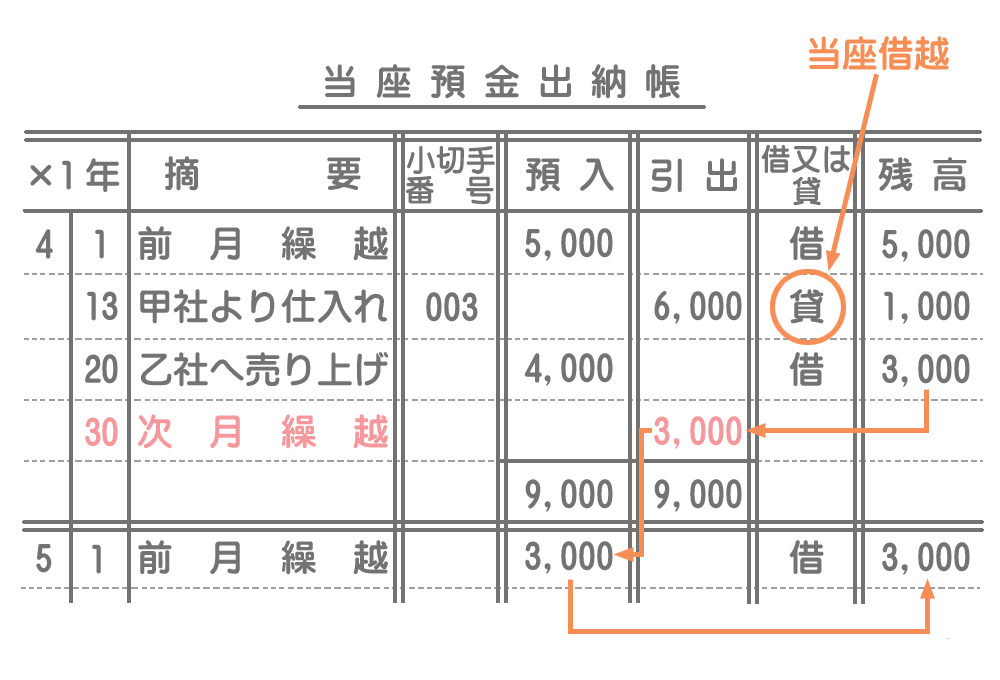

当座預金出納帳

当座預金出納帳(とうざよきんすいとうちょう)は当座預金の増減を詳細に記入した補助簿です。

【×1年4月1日】前月からの当座預金の繰越額は¥5,000である。

【×1年4月13日】甲社から商品¥6,000を仕入れ、代金は小切手を振り出して支払った。なお、取引銀行との間に借越限度額¥10,000の当座借越契約を結んでいる。

【×1年4月20日】乙社へ商品¥4,000を売り上げ、代金は小切手で受け取り、ただちに当座預金に預け入れた。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 6,000 | 当座預金 | 6,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 4,000 | 売上 | 4,000 |

基本的な記入方法は現金出納帳と同じです。借又は貸欄には、当座預金勘定が借方残高の場合は「借」、貸方残高の場合(当座借越がある場合)には「貸」と記入します。

当座借越はこちらを参考にしてください。

小口現金出納帳

小口現金出納帳(こぐちげんきんすいとうちょう)は小口現金の使途や支払額などを記録するための帳簿です。

小口現金の処理はこちらを参考にしてください。

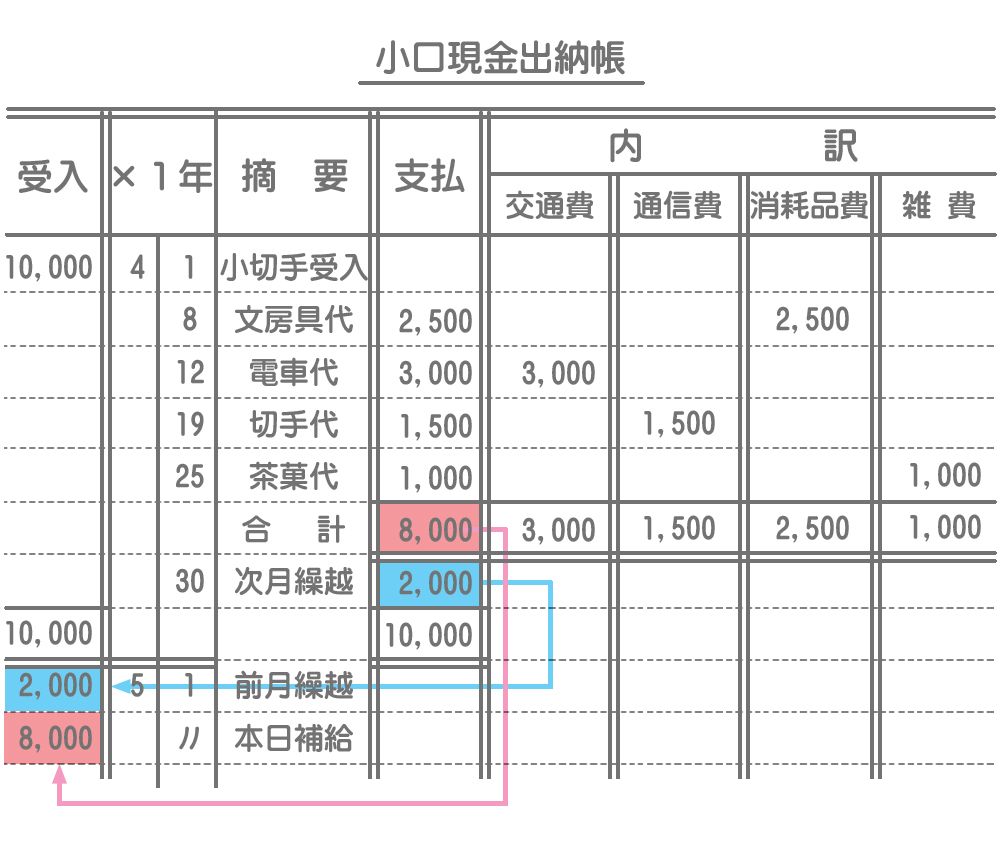

翌月補給の場合の記入例

翌月補給の場合は、月末の小口現金残高を翌月に繰り越してから翌月の1日に補給額(前月の支払金額合計)を記入します。

なお、内訳欄に記入する費用の種類としては次のようなものがあります。

- 旅費交通費:電車代、タクシー代、新幹線代、ホテル代など。

- 通信費:はがき代、切手代、電話代、インターネット料金など。

- 消耗品費:文房具代、封筒代など。

- 水道光熱費:水道代、電気代、ガス代など。

- 雑費:お菓子代、お茶代、新聞代など。

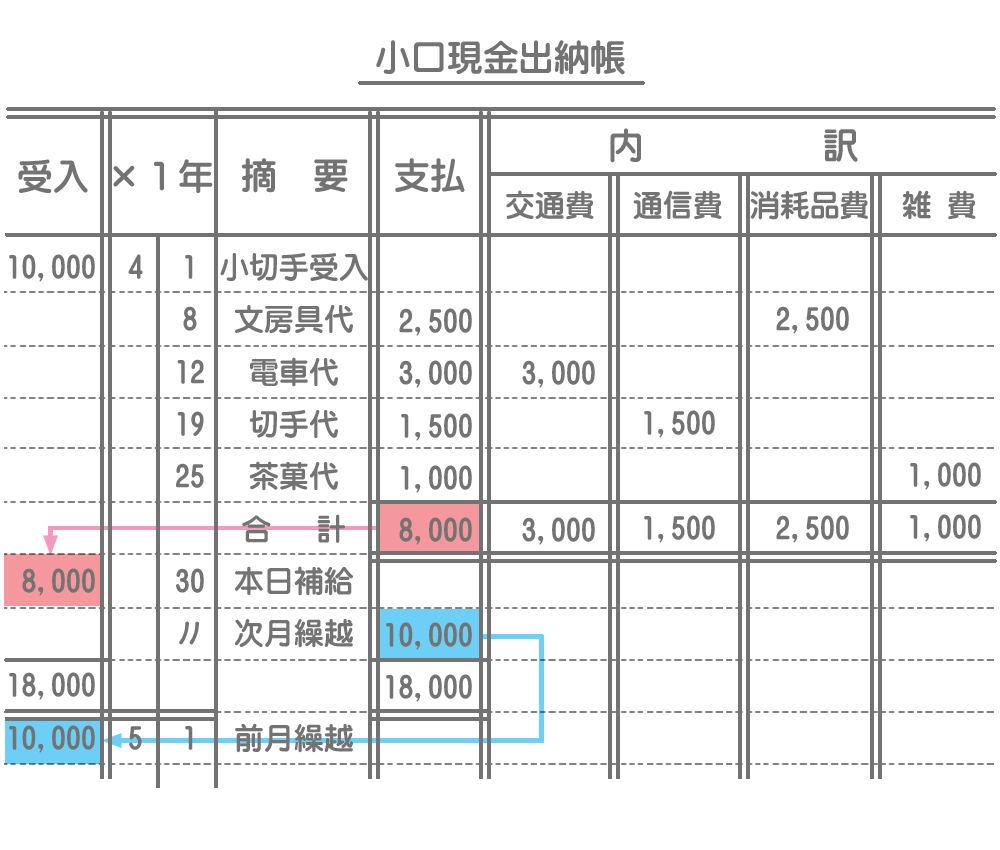

即日補給の場合の記入例

即日補給の場合は合計金額の下に補給額を記入します。したがって、次月繰越と前月繰越は常に当初の受入額と同額となります。

まとめ

近年では、帳簿の記入方法が試験で聞かれることはほぼないです。

だから勉強する意味ないでしょ?

最初にも言ったとおり、帳簿に記入することが簿記の本質なので、やはり勉強しておく必要はあると思います。

でも試験では出ないんでしょ?

記入方法が聞かれることはありませんが、帳簿の読みとり(帳簿から仕訳を導く問題)は出題されます。

結局、勉強しないといけないのね。

- 現金出納帳とは、現金の収入及び支出を記録する補助簿である。

- 当座預金出納帳とは、当座預金の増減を詳細に記入した補助簿である。

- 小口現金出納帳とは、小口現金の使途や支払額などを記録するための補助簿である。