さぁ、今回はいよいよ損益計算書と貸借対照表の作成です。1年間の総仕上げといきましょう。

損益計算書と貸借対照表なら入門で勉強したけど。

はい。入門では簿記を初めて勉強する人のためにその概要だけをざっくり説明しました。しかし、ここまで読んでくださった皆さんはある程度簿記を理解していると思います。

そうだよ。あの頃のぼくとは違うのさ。

ということで、入門では説明しなかったことも含めて、ここではもう少し詳しく損益計算書と貸借対照表の作成方法などを説明していきたいと思います。

損益計算書・貸借対照表とは?

損益計算書と貸借対照表の概要は入門ですでに学習しました。

ただ、試験ではもちろん入門の内容だけでは不十分です。そこでこのページでは簡単な復習も兼ねて、もう少し詳しく損益計算書と貸借対照表の作成方法や作成上の注意点などを見ていきたいと思います。

損益計算書の基礎知識(復習)

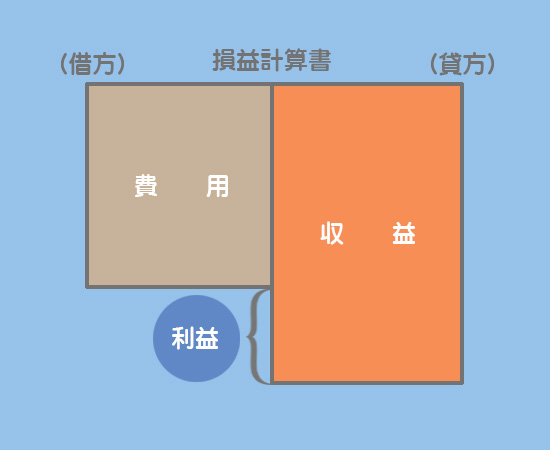

「いくらもうけたのか?」あるいは「いくら損をしたのか?」という会社の経営成績を表した一覧表。

損益計算書では借方に費用、貸方に収益を記載します。そして両者の差額として利益(当期純利益)を求めます。

収益よりも費用の方が大きい場合は損失(当期純損失)となります。

貸借対照表の基礎知識(復習)

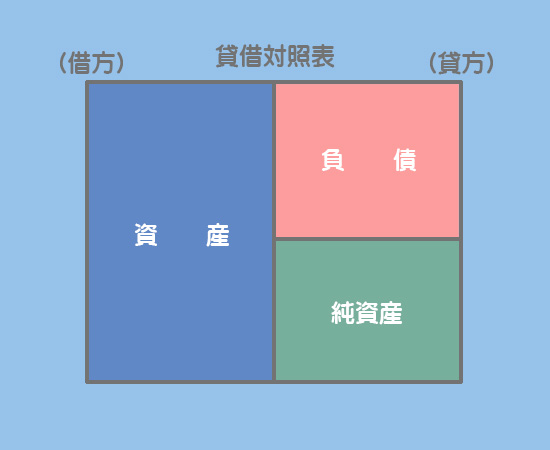

「いくら財産があるのか?」という会社の財政状態を表した一覧表。

貸借対照表では借方に資産、貸方に負債と純資産(資本)を記載します。借方と貸方の合計金額が一致するという特徴があります。

損益計算書と貸借対照表の基本的な作成方法

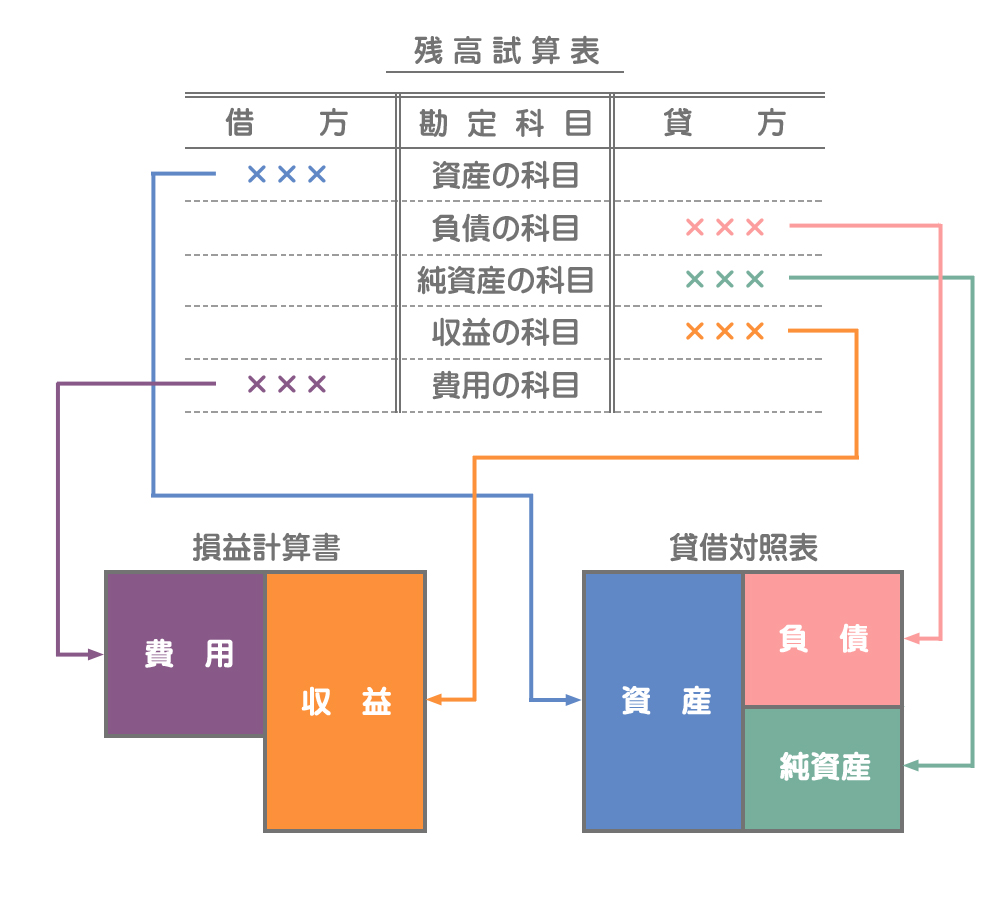

損益計算書と貸借対照表は、一般に決算整理後残高試算表をもとに作成していきます。後T/Bの収益と費用が損益計算書に、資産・負債および純資産が貸借対照表に記載されます。

それではこの決算整理後残高試算表をもとに、勘定式による損益計算書と貸借対照表を実際に作成してみましょう。

損益計算書と貸借対照表の様式には勘定式と区分式(報告式)がありますが、日商簿記3級の試験では勘定式が出題されます。

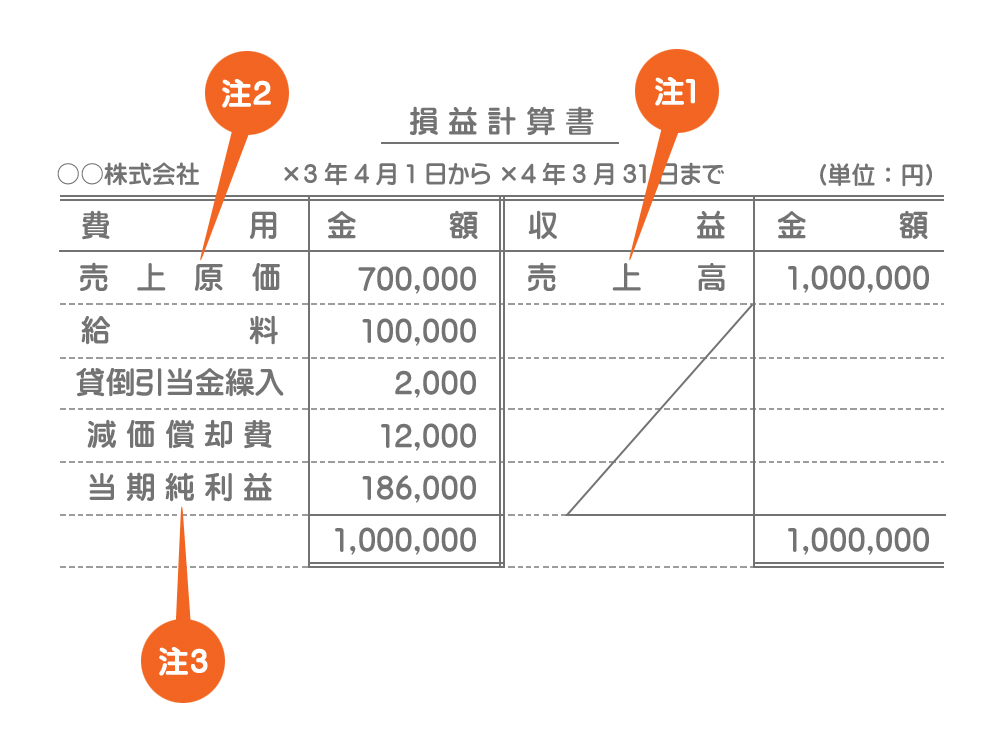

損益計算書の作成方法と主な注意点

損益計算書は収益と費用を記載して一会計期間の経営成績を示したものです。先ほどの決算整理後残高試算表をもとに損益計算書(勘定式)を作成するとこのようになります。

損益計算書を作成する際には次のことに注意してください。

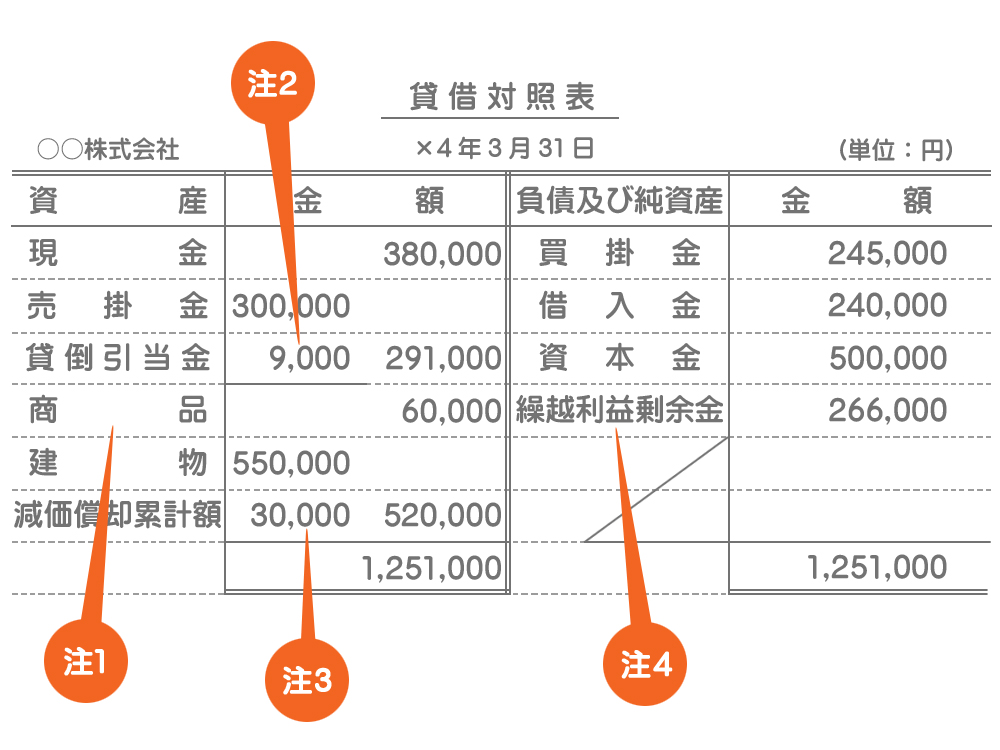

貸借対照表の作成方法と主な注意点

貸借対照表は資産・負債・純資産を記入して期末時点の財政状態を示したものです。上の決算整理後残高試算表をもとに、貸借対照表(勘定式)を作成するとこのようになります。

貸借対照表を作成する際には次のことに注意してください。

意味が分からない方はこちらをご覧ください。

まとめ

ふー、やっと決算終わり。長かったー。

おつかれさまでした。これにて簿記一巡の手続きは終了となります。

もう勉強することはないの?

あとは、これまで説明してこなかった細かな論点について勉強していきます。終わりまでもう少しなので頑張っていきましょう。

- 損益計算書とは、一会計期間における経営成績を示した一覧表である。

- 貸借対照表とは、期末時点(作成時点)における財政状態を示した一覧表である。

- 残高試算表の科目(仕訳上の科目)と損益計算書・貸借対照表における表示科目とが異なるものに注意すること。

- 貸借対照表における繰越利益剰余金は、決算整理後残高試算表の金額に当期純利益を加算(または当期純損失を減算)した金額である。