前回の借入金と貸付金では借用証書によってお金を貸し借りしました。借用証書によってお金を貸すことを証書貸付といいます。

借用証書ってお金を貸した(借りた)っていう契約書みたいなものだね。

はい。しかし、借用証書の代わりに約束手形を振り出す場合もあるんです。

約束手形を振り出してお金を借りるの?

そうです。これを手形借入(手形貸付)といいます。仕訳のやり方は前回とほぼ同じなので問題ないと思いますが、使用する勘定科目に注意しましょう。

手形借入金・手形貸付金とは?

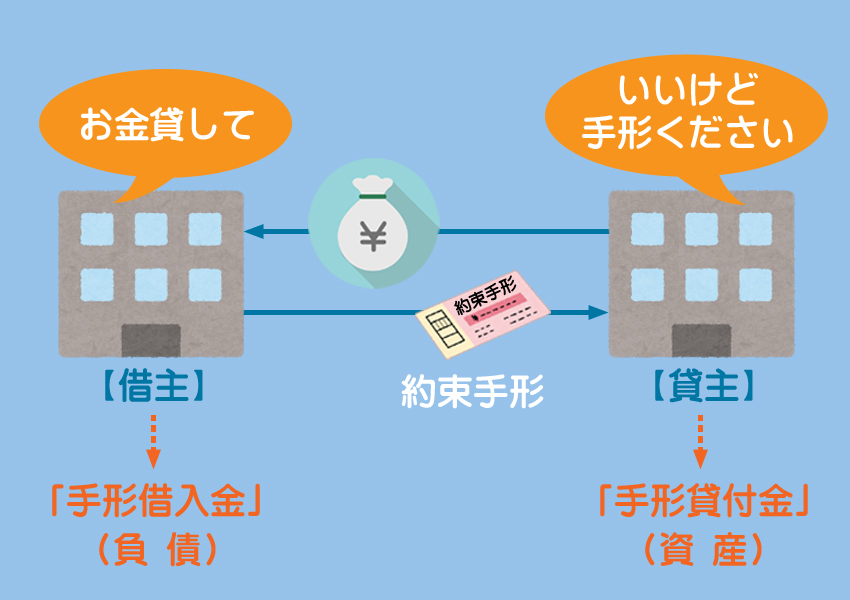

お金を貸し借りした場合、一般的にはその証拠(契約書)として借用証書というものを受け渡ししますが、借用証書の代わりに約束手形をやり取りする場合があります。

借用証書の代わりに約束手形を振り出してお金を貸し借りすることを手形借入れもしくは手形貸付けといいます。

手形借入れには、証書貸付よりも審査が早く通りやすい、収入印紙代が安く済むといったメリットがあります。しかしその反面、長期的な融資が難しい、返済できなかったことによるリスクが大きい(不渡りになってしまう)といったデメリットがあります。

6カ月以内に2度の不渡りを出すと、銀行取引が停止され事実上の倒産となります。

お金を借りる側は手形借入金勘定(負債)、お金を貸す側は手形貸付金勘定(資産)で処理します。

お金を借りたとき・返したときの仕訳

手形を振り出してお金を借りたとき

手形借入金勘定は、将来手形のお金を支払う義務なので負債となります。

A社から現金¥1,000を借り入れ、借用証書の代わりに約束手形を振り出した。

現金(資産)と手形借入金(負債)が¥1,000増える。

支払手形を使わないように注意!

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

現金 資産の増加 | 1,000 | 手形借入金 負債の増加 | 1,000 |

【借方】

・現金(資産)が¥1,000増える

【貸方】

・手形借入金(負債)が¥1,000増える

手形借入金を返したとき

借入金を返済したときは、返済義務がなくなるため手形借入金を減らします。

返済日となり、A社に上記の¥1,000を利息¥100とともに現金で返済した。

現金(資産)と手形借入金(負債)が減って、支払利息(費用)が増える。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

手形借入金 負債の減少 | 1,000 | 現金 資産の減少 | 1,100 |

支払利息 費用の増加 | 100 |

【借方】

・手形借入金(負債)が¥1,000減る

・支払利息(費用)が¥100増える

【貸方】

・現金(資産)が¥1,100減る

お金を貸したとき・返してもらったときの仕訳

手形を受け取ってお金を貸したとき

手形貸付金勘定は、将来手形のお金を受け取れる権利なので資産となります。

B社へ現金¥2,000を貸し付け、借用証書の代わりに約束手形を受け取った。

現金(資産)が¥2,000減って、手形貸付金(資産)が¥2,000増える。

受取手形を使わないように注意!

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

手形貸付金 資産の増加 | 2,000 | 現金 資産の減少 | 2,000 |

【借方】

・手形貸付金(資産)が¥2,000増える

【貸方】

・現金(資産)が¥2,000増える

手形貸付金を返してもらったとき

貸付金の返済を受けたときは、お金を受け取る権利がなくなるため手形貸付金を減らします。

返済日となり、B社から上記の¥2,000を利息¥200とともに現金で受け取った。

現金(資産)と受取利息(収益)が増えて、手形借入金(負債)が減る。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

現金 資産の増加 | 2,200 | 手形貸付金 資産の減少 | 2,000 |

受取利息 収益の増加 | 200 |

【借方】

・現金(資産)が¥2,200増える

【貸方】

・手形貸付金(資産)が¥2,000減る

・受取利息(収益)が¥200増える

まとめ

手形借入金と手形貸付金かぁ。

はい。約束手形を振り出したからといって、必ずしも「支払手形」「受取手形」になるとは限りません。

なんか、いかにも間違えやすそうな感じだね。

たしかに試験では引っかかりやすい論点ではあります。各ケースで使用する勘定科目を簡単にまとめておきますので間違わないように注意しましょう。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

取引先A社から現金300円を借り入れ、借用証書の代わりに約束手形を振り出して渡した。なお、利息20円は手形額面に含めない。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | ? | ① | ② |

- ①支払手形、②300

- ①手形借入金、②300

- ①支払手形、②320

- ①手形借入金、②320

答え:b

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 300 | ①手形借入金 | ②300 |

借用証書の代わりに約束手形を振り出してお金を借りた時は「手形借入金」(負債)で処理します。「支払手形」を使わないように注意しましょう。

なお、この手形借入金を現金で返済したときの仕訳は次のようになります。手形額面に利息を含めない場合は、返済時に「支払利息」(費用)を計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 手形借入金 | 300 | 現金 | 320 |

| 支払利息 | 20 |

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

取引先B社から現金300円を借り入れ、借用証書の代わりに利息20円を含めた金額の約束手形を振り出して渡した。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | ? | ② | ? |

| ① | ? |

- ①支払利息、②支払手形

- ①支払手形、②支払利息

- ①支払利息、②手形借入金

- ①手形借入金、②支払利息

答え:c

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 300 | ②手形借入金 | 320 |

| ①支払利息 | 20 |

手形額面に利息を含める場合は、借入時に「支払利息」(費用)を計上します。

なお、この手形借入金を現金で返済したときの仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 手形借入金 | 320 | 現金 | 320 |

3.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

取引先C社に現金400円を貸し付け、借用証書の代わりに約束手形を受け取った。なお、利息50円は手形額面に含めない。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | ② | 現金 | ? |

- ①手形貸付金、②400

- ①受取手形、②400

- ①手形貸付金、②450

- ①受取手形、②450

答え:a

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①手形貸付金 | ②400 | 現金 | 400 |

借用証書の代わりに約束手形を受け取ってお金を貸した時は「手形貸付金」(資産)で処理します。「受取手形」を使わないように注意しましょう。

なお、この手形貸付金を現金で返済されたときの仕訳は次のようになります。手形額面に利息を含めない場合は、返済時に「受取利息」(収益)を計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 450 | 手形貸付金 | 400 |

| 受取利息 | 50 |

4.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

取引先D社に現金400円を貸し付け、借用証書の代わりに利息50円を含めた金額の約束手形を受け取った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | ? | 現金 | ? |

| ② | ? |

- ①受取利息、②受取手形

- ①受取手形、②受取利息

- ①受取利息、②手形貸付金

- ①手形貸付金、②受取利息

答え:d

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①手形貸付金 | 450 | 現金 | 400 |

| ②受取利息 | 50 |

手形額面に利息を含める場合は、貸付時に「受取利息」(収益)を計上します。

なお、この手形貸付金を現金で返済されたときの仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 450 | 手形貸付金 | 450 |