目次 非表示

階梯式配賦法とは?

日商簿記2級では、補助部門費の配賦方法として2つの方法を学びましたね。覚えてますか?

たしか、直接配賦法と相互配賦法だったね。

はい、そうです。建設業経理士の試験では新たに階梯式配賦法を学びます。ちなみに、階梯(かいてい)には”階段”という意味があります。

階段?なにが階段なのかなぁ?

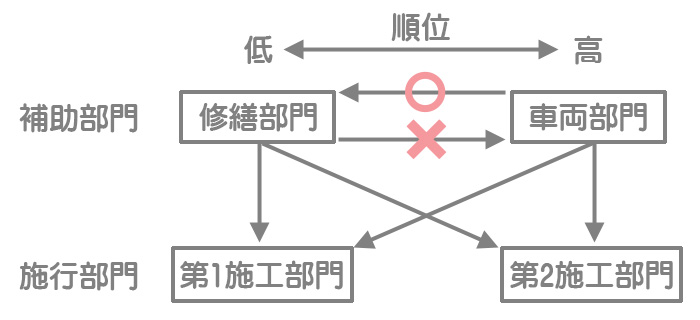

階梯式配賦法は補助部門に順位をつけ、順位の高い補助部門から低い補助部門への配賦は行うが、その逆は計算上無視する方法です。

補助部門の順位付けは次のように行います。ただし、試験では問題で順位が与えられるので覚える必要はありません。

1.ほかの補助部門への用役提供先数が多いものが上位。

2.用役提供先数が同じ場合は、第1次集計費(部門個別費+部門共通費)が多いものが上位。

階梯式配賦法による部門費振替表の作成

次の【資料】にもとづいて、部門費振替表を作成しなさい。

【資料】

1.補助部門費の配賦方法

当社で請け負っている工事について、施工部門(第1施工部門および第2施工部門)で施工している。また、共通して補助的なサービスを提供している補助部門(機械部門および車両部門)が独立して各々の原価管理を実施し、発生した補助部門費についてはサービス提供度合いにもとづいて、階梯式配賦法により施工部門に配賦している。なお、補助部門費の配賦に当たっては、第1順位を機械部門、第2順位を車両部門とする。

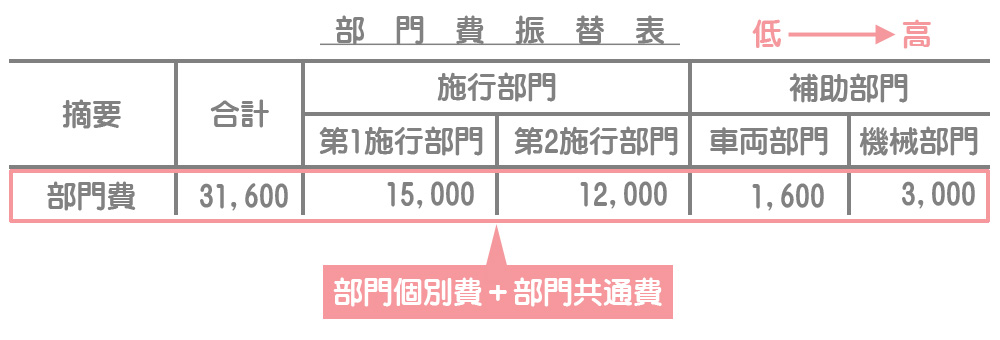

2.補助部門費を配賦する前の各部門の原価発生額

第1施工部門:¥15,000、第2施工部門:¥12,000

機械部門:¥3,000、車両部門:¥1,600

3.各補助部門の各施工部門へのサービス提供度合

| 第1施工部門 | 第2施工部門 | 機械部門 | 車両部門 | |

|---|---|---|---|---|

| 機械部門 | 40% | 40% | ー | 20% |

| 車両部門 | 50% | 30% | 10% | 10% |

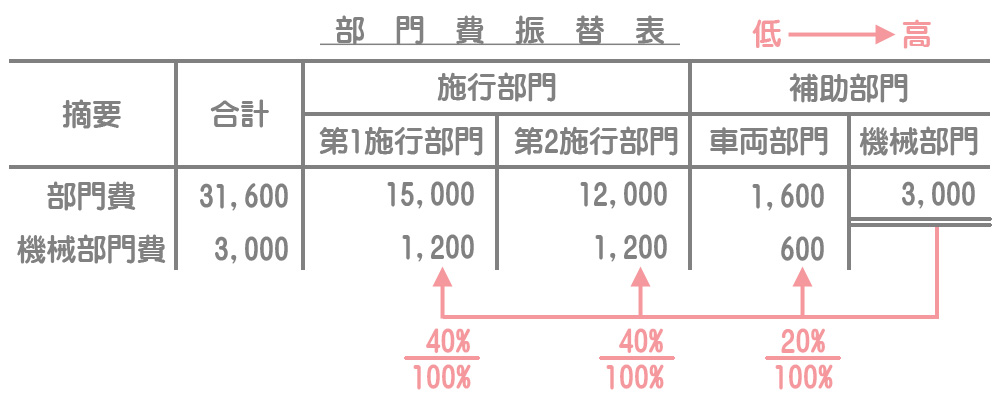

①部門費の集計

まず、部門費を集計します。上の例題では明示されているので、そのまま書き写していけばいいだけです。なお、補助部門を記入する場合は、順位の低いものから順番に左から記入してください。

この例題では省略していますが、本来であれば部門個別費と部門共通費の合計額で部門費を計算します。

部門個別費は賦課、部門共通費は配賦だったね。

②補助部門費の配賦(階梯式配賦法)

機械部門費の配賦

第1順位が機械部門、第2順位が車両部門なので、機械部門費は施工部門だけでなく車両部門にも配賦します。

- 第1施工部門への配賦額:¥3,000×40%=¥1,200

- 第2施工部門への配賦額:¥3,000×40%=¥1,200

- 車両部門への配賦額:¥3,000×20%=¥600

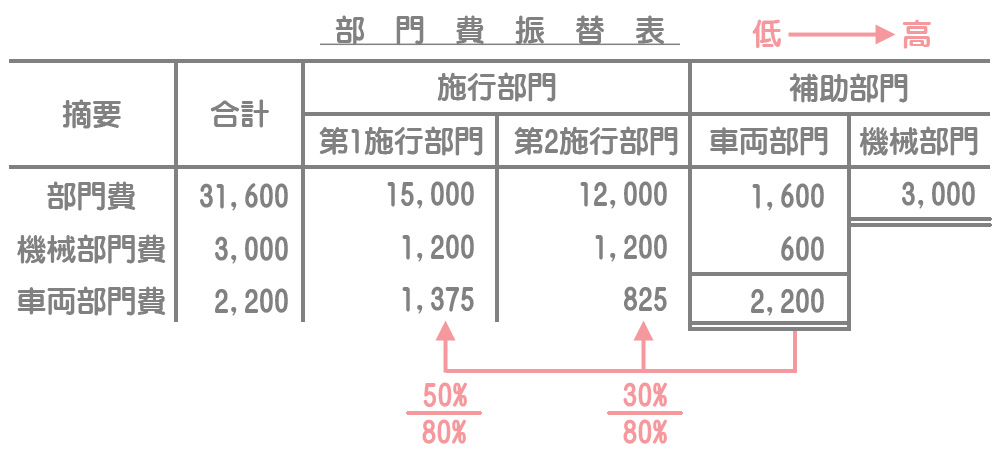

車両部門費の配賦

車両部門費は自部門よりも順位が高い補助部門(機械部門)へは配賦しません。また、配賦がいつまでも終わらないので自部門への配賦は行いません。

- 第1施工部門への配賦額:車両部門費¥2,200×50%/(50%+30%)=¥1,375

- 第2施工部門への配賦額:車両部門費¥2,200×30%/(50%+30%)=¥825

要するに、5:3の割合で配賦するということだね。

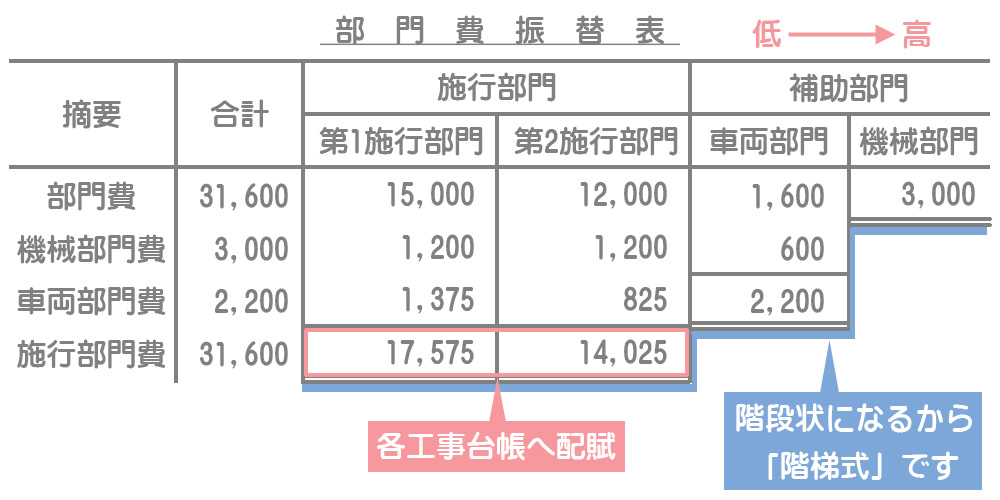

③各工事台帳への配賦

施工部門費を各工事台帳に配賦します。これに関しては日商簿記2級の工業簿記の内容(製造部門費の製造指図書への配賦)と同じなので説明は省略します。

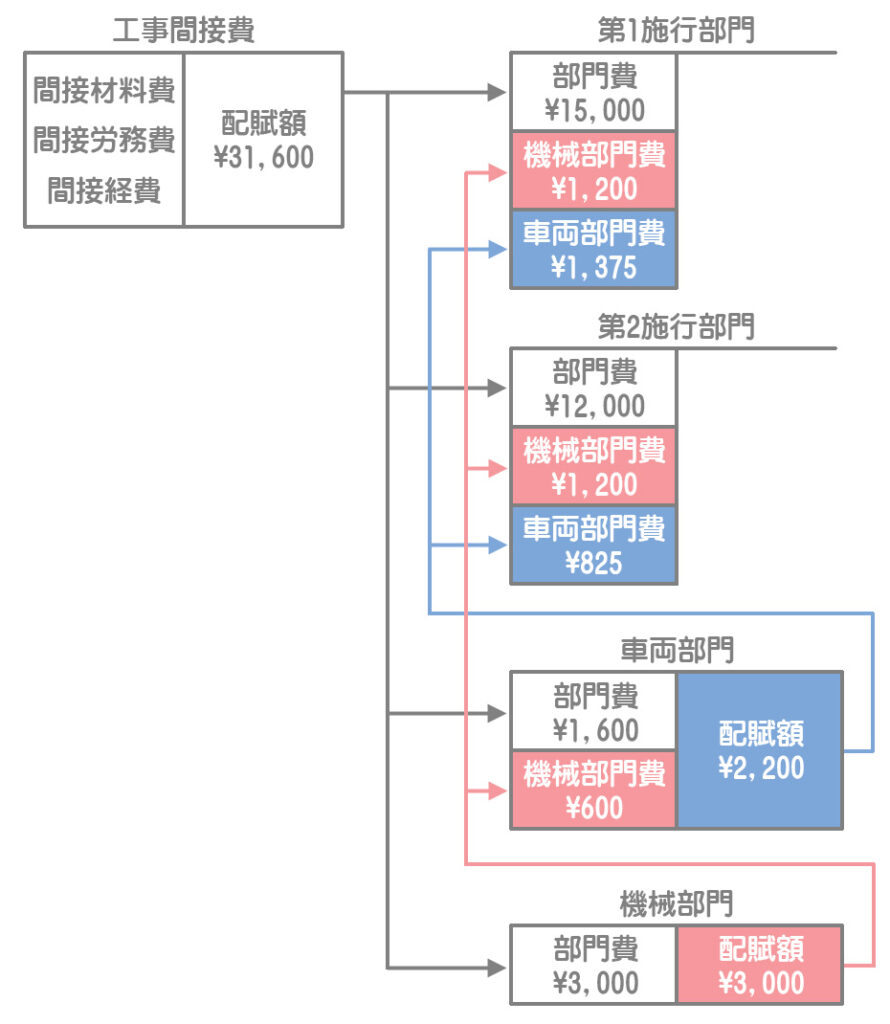

仕訳と勘定連絡

上記の補助部門から施工部門への配賦に関する仕訳と勘定連絡を示すと次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 第1施工部門 | 2,575 | 機械部門 | 3,000 |

| 第2施工部門 | 2,025 | 車両部門 | 1,600 |

試験での出題頻度は「直接配賦法>相互配賦法>階梯式配賦法」の順番です。なので、直接配賦法や相互配賦法の復習もしっかりしておいてください。