このページでは連結会社間の手形取引を説明していきます。丸暗記するのではなく、個別会計上の処理と連結上あるべき処理を考えて、理論的に連結修正仕訳を導けるようにしてください。

連結会社間の手形取引

手形の裏書譲渡、割引、更改

手形の裏書譲渡、割引、更改

連結修正仕訳のやり方

こちらも復習になりますが、もう一度連結修正仕訳のやり方をおさらいしておきます。丸暗記ではなく、次のような順序で考えて連結修正仕訳を導くようにしましょう。そうすれば、ひねった問題や見たことがない問題にも対応できるようになります。

- 親会社および子会社が実際に行った仕訳(個別会計上の処理)を考える。

- 連結ベースでのあるべき仕訳(連結会計上あるべき処理)を考える。

- ①の仕訳を合算し、②の仕訳になるように修正する(連結修正仕訳)。

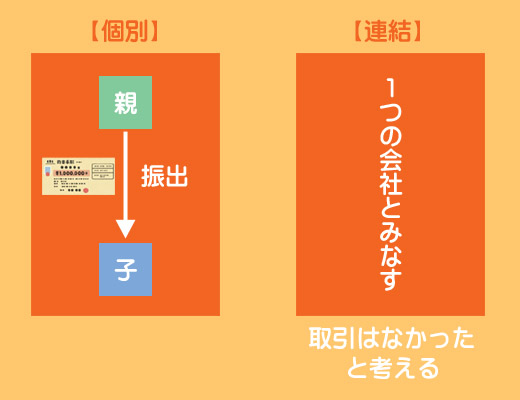

P社(親会社)は買掛金の決済としてS社(子会社)に約束手形¥1,000を振り出した。なお期末現在、この手形の満期日は到来していない。

①個別上の処理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 1,000 | 支払手形 | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取手形 | 1,000 | 売掛金 | 1,000 |

②連結会計上あるべき処理

連結会社間の手形の振出し(受取り)は、個別ベースでは通常の支払(受取)手形ですが、連結ベースでみると何の取引も行われていないことになります。

そこで、連結修正仕訳において「仕訳なし」の状態になるように調整してやります。

③連結修正仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手形 | 1,000 | 受取手形 | 1,000 |

売掛金と買掛金は相殺しなくていいの?

連結修正仕訳において相殺消去が必要になるのは、連結会社相互間の取引高(収益・費用)およびその取引から生じた債権・債務等の期末残高です。売掛金と買掛金は期中にすでに減少していますよね。

つまり期末残高には含まれない金額だから、消去する必要はないってことか。すでに無くなっているものを相殺しても意味ないもんね。

翌期の開始仕訳について

繰り返しになりますが、連結修正仕訳において相殺消去が必要になるのは、連結会社相互間の取引から生じた債権・債務の期末残高です。

「支払手形」と「受取手形」の前期末残高は、決済などによって当期中にすでに減少しています(当期末残高には含まれない)。したがって、この連結修正仕訳については翌期において開始仕訳は必要ないことになります。

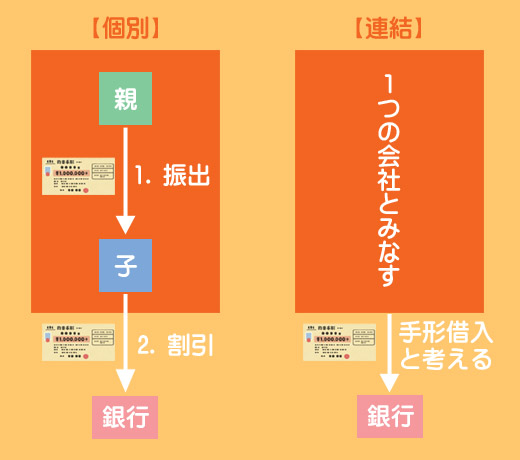

他の連結会社が割引を行った場合

P社(親会社)が買掛金の決済としてS社(子会社)に振り出した約束手形¥1,000を、S社は銀行で割り引き、割引料¥20が差し引かれた残額を普通預金とした。

①個別上の処理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 1,000 | 支払手形 | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取手形 | 1,000 | 売掛金 | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 980 | 受取手形 | 1,000 |

| 手形売却損 | 20 |

②連結会計上あるべき処理

親会社が振り出した手形を子会社が割り引いた場合、連結ベースでは「1つの会社が借用証書の代わりに銀行へ手形を振り出してお金を借りた」ということになるので、この取引は手形借入金ということになります。

したがって、連結上あるべき仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 980 | 短期借入金 | 1,000 |

| 支払利息 | 20 |

「手形借入金」は貸借対照表では「(短期)借入金」として表示します。連結修正仕訳では財務諸表上の科目を使うので、「手形借入金」ではなく「(短期)借入金」となります。

また、割引料は満期までの期間に係る利息と考えられるため「支払利息」とします。

③連結修正仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手形 | 1,000 | 短期借入金 | 1,000 |

| 支払利息 | 20 | 手形売却損 | 20 |

①個別上の処理をすべて合算すると受取手形は消えるため、支払手形を短期借入金へ振り替えればいいだけです。また、割引料については手形売却損を支払利息へ振り替えます。

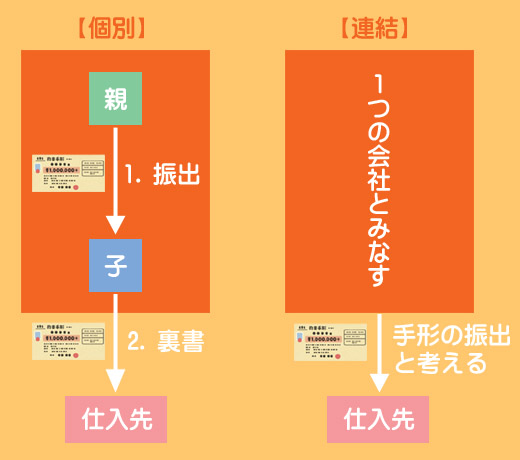

他の連結会社が外部に裏書譲渡を行った場合

P社(親会社)が買掛金の決済としてS社(子会社)に振り出した約束手形¥1,000を、S社は仕入先に裏書譲渡した。なお期末現在、この手形の満期日は到来していない。

①個別上の処理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 1,000 | 支払手形 | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取手形 | 1,000 | 売掛金 | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 1,000 | 受取手形 | 1,000 |

②連結会計上あるべき処理

親会社が振り出した手形を子会社が裏書譲渡した場合、連結ベースでは、「1つの会社が外部に手形を振り出した」という取引になるので、この取引は通常の手形の振出しということになります。

したがって、連結上あるべき仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 1,000 | 支払手形 | 1,000 |

③連結修正仕訳

①個別上の処理の仕訳を合算すると「受取手形」が相殺消去されるため、連結修正仕訳の必要はありません(仕訳なし)。

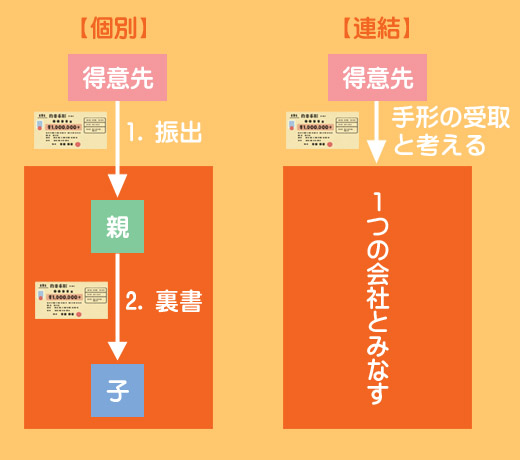

他の連結会社に裏書譲渡した場合

P社(親会社)が得意先から受け取った約束手形¥1,000を、S社(子会社)に対する買掛金の決済のために裏書譲渡した。なお期末現在、この手形の満期日は到来していない。

①個別上の処理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取手形 | 1,000 | 売上 | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 1,000 | 受取手形 | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取手形 | 1,000 | 売掛金 | 1,000 |

②連結会計上あるべき処理

外部が振り出した手形を子会社へ裏書譲渡した場合、連結上、裏書譲渡は内部取引となるため「裏書はなかった」と考えます。したがって、この取引は通常の手形の受取りということになります。

したがって、連結上あるべき仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取手形 | 1,000 | 売上 | 1,000 |

③連結修正仕訳

①個別上の処理の仕訳を合算すると「受取手形」が相殺消去されるため、連結修正仕訳の必要はありません(仕訳なし)。

P社の仕訳1における「受取手形」は外部から受け取ったものなので、連結上も有効となります。

2級仕訳問題集part.7のQ.7-11~Q.7-14を解きましょう!