問題

次に示す資料にもとづいて、以下の各問に答えなさい。なお、当店は売掛金元帳および商品有高帳を補助元帳として用いている。また、当店では商品の払出単価の決定方法として先入先出法を採用している。なお、当店の得意先は高知商店と愛媛商店の2社のみであり、商品売買はすべて掛けで行っている

目標タイム 6分

00:00

【資料】甲商品の8月中の取引

1日、前月繰越は次のようになっている。

・甲商品200個(@¥210)

・総勘定元帳における売掛金¥100,000

・売掛金元帳における金額(高知商店¥60,000 愛媛商店¥?)

6日、愛媛商店に、甲商品180個を@¥300で売り渡した。

10日、6日に売り渡した甲商品のうち10個が返品された。

12日、香川商店から甲商品100個を@¥200で仕入れた。

19日、高知商店に甲商品80個を@¥300で売り渡した。

23日、香川商店から甲商品100個を@¥180で仕入れた。

30日、高知商店より¥60,000、愛媛商店より¥40,000の掛け代金を現金で回収した。

【問1】甲商品の次月繰越額を答えなさい。

| ¥ |

【問2】売掛金元帳における愛媛商店勘定の月末残高を答えなさい。

| ¥ |

解答

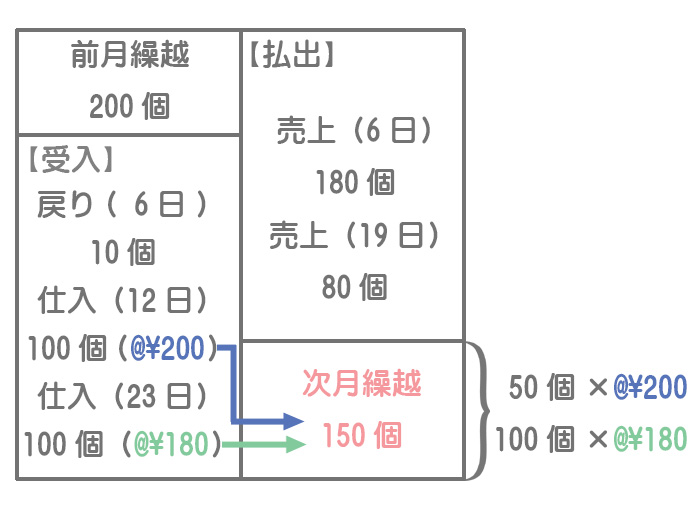

甲商品の次月繰越額:¥28,000

解説

先入先出法は、古い商品(先に仕入れた商品)から順番に払い出していく(販売していく)と仮定して払出単価を計算する方法です。ということは、逆に考えると新しい商品から順番に残っていくことになります。

したがって、月末商品は12日仕入分の50個(@¥200)と23日仕入分の100個(@¥180)で構成されていることになります。

仕訳や商品有高帳を書いていると時間がかかるので、次月繰越額や売上原価は上のようなボックス図を書いて計算しましょう。

解答

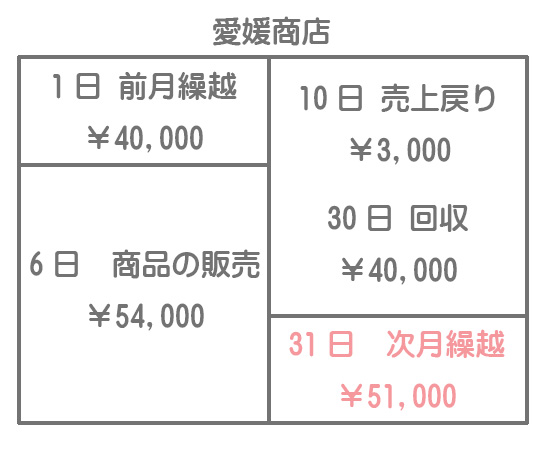

愛媛商店勘定の月末残高:¥51,000

解説

売掛金元帳(得意先元帳)とは、得意先別の売掛金の内訳明細を示した補助簿です。売掛金元帳では、一般的に会社名を勘定科目とした人名勘定が用いられます。

愛媛商店に対する売掛金の増減のみに着目して整理していくと、次月繰越はこのようになります。

総勘定元帳における売掛金の前月繰越額(¥100,000)は、売掛金元帳における高知商店勘定(¥60,000)と愛媛商店勘定(¥?)の前月繰越額の合計と一致するので、差額で愛媛商店勘定の前月繰越額を算定します。

本問では甲商品の次月繰越額と売掛金元帳における愛媛商店勘定の月末残高さえ分かればいいので、仕訳をすべて考える必要はありませんが、参考のために仕訳を示しておきます。

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 6日 | 売掛金(愛媛) | 54,000 | 売上 | 54,000 |

| 10日 | 売上 | 3,000 | 売掛金(愛媛) | 3,000 |

| 12日 | 仕入 | 20,000 | 買掛金 | 20,000 |

| 19日 | 売掛金(高知) | 24,000 | 売上 | 24,000 |

| 23日 | 仕入 | 18,000 | 買掛金 | 18,000 |

| 30日 | 現金 | 100,000 | 売掛金(高知) | 60,000 |

| 売掛金(愛媛) | 40,000 |

本問のような場合、売掛金はあらかじめ得意先ごとに分けて記入しておくと後で便利です。