問題

当工場では、単一工程において製品Aを大量生産しており、原価計算方法として単純総合原価計算を行っている。次の資料にもとづいて、完成品総合原価を計算しなさい。

目標タイム 7分

00:00

【資料】

1.生産データ

| 月初仕掛品 | 2,000個 | (?%) |

| 当月投入量 | 31,000個 | |

| 合計 | 33,000個 | |

| 月末仕掛品 | 3,000個 | (50%) |

| 完成品 | 30,000個 |

(注)直接材料は工程の始点で投入しており、( )内の数値は加工進捗度を表している。

2.原価データ

| 直接材料費 | 加工費 | 合計 | |

| 月初仕掛品原価 | ¥390,000 | ¥200,000 | ¥590,000 |

| 当月製造費用 | ¥7,200,000 | ¥4,210,000 | ¥11,410,000 |

| 合計 | ¥7,590,000 | ¥4,410,000 | ¥12,000,000 |

3.月末仕掛品の計算方法は、資料から判明する数値によって計算可能な方法を各自推定すること。

| 完成品総合原価 | ¥ |

解答

・完成品総合原価:¥11,100,000

解説

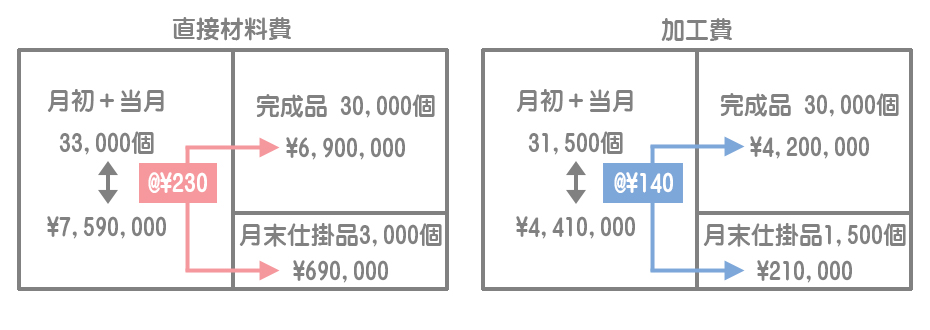

完成品単位原価の計算

まず、原価の配分方法を推定します。

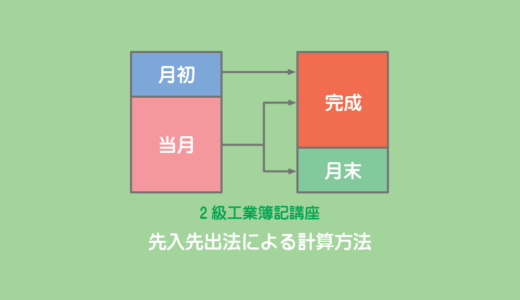

月初仕掛品の加工進捗度が不明なので、当月投入換算量が計算できません。そのため、先入先出法では加工費の計算ができないこととなります。

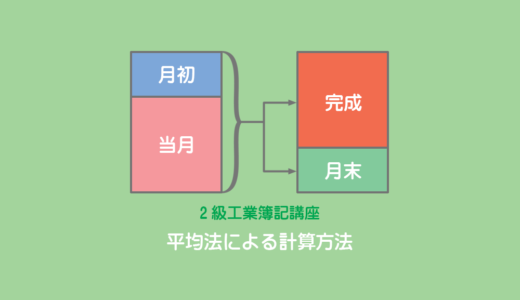

一方、平均法はアウトプット側(完成品と月末仕掛品)の数量をそのまま使えばいいので、月初仕掛品の加工進捗度が分からなくても計算できます。

よって、月末仕掛品は平均法によって計算します。

完成品総合原価

直接材料費¥6,900,000+加工費¥4,200,000=¥11,100,000