問題

次の資料にもとづいて、以下で示す各問いに答えなさい。

目標タイム 12分

00:00

【資料】

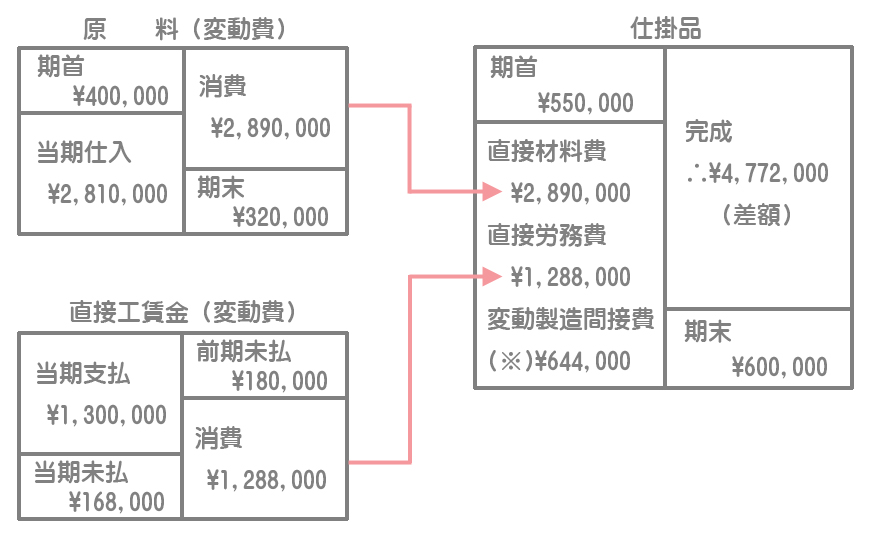

1.棚卸資産に関するデータ

| 前期末有高 | 当期末有高 | |

|---|---|---|

| 原料 | 400,000円 | 320,000円 |

| 仕掛品 | 550,000円 | 600,000円 |

| 製品 | 630,000円 | 590,000円 |

(注)原料の当期仕入高は2,810,000円である。また、仕掛品および製品は変動製造原価のみで計算されている。

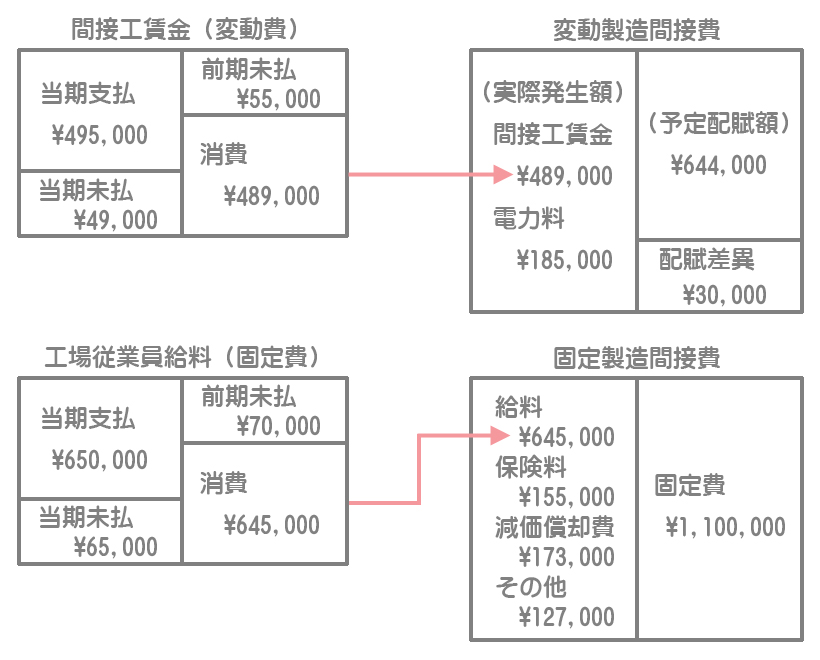

2.賃金・給料に関するデータ

| 当期支払額 | 前期未払額 | 当期未払額 | |

|---|---|---|---|

| 直接工賃金 | 1,300,000円 | 180,000円 | 168,000円 |

| 間接工賃金 | 495,000円 | 55,000円 | 49,000円 |

| 工場従業員給料 | 650,000円 | 70,000円 | 65,000円 |

(注)直接工は直接作業のみに従事している。また、間接工賃金は変動費、工場従業員給料は固定費である。

3.経費に関するデータ

・電力料(変動費):185,000円

・保険料(固定費):155,000円

・減価償却費(固定費):173,000円

・その他(固定費):127,000円

4.販売費及び一般管理費に関するデータ

・変動販売費:540,000円

・固定販売費:325,000円

・一般管理費(すべて固定費):362,000円

5.変動製造間接費は直接労務費の50%を予定配賦しており、配賦差異は変動売上原価に賦課する。

【問1】次の仕掛品勘定(単位:円)を完成させなさい。

仕掛品

| 前期繰越 | 製品 | ||

| 直接材料費 | 次期繰越 | ||

| 直接労務費 | |||

| 変動製造間接費 | |||

【問2】次の損益計算書(単位:円)を完成させなさい。

月次損益計算書

| Ⅰ売上高 | 7,769,000 | |

| Ⅱ変動売上原価 | ||

| 1.期首製品棚卸高 | ||

| 2.当期製品製造原価 | ||

| 小 計 | ||

| 3.期末製品棚卸高 | ||

| 差 引 | ||

| 4.原価差異 | ||

| 変動製造マージン | ||

| Ⅲ変動販売費 | ||

| 貢献利益 | ||

| Ⅳ固定費 | ||

| 1.固定製造間接費 | ||

| 2.固定販売費 | ||

| 3.固定一般管理費 | ||

| 営業利益 |

解答

仕掛品

| 前期繰越 | 550,000 | 製品 | 4,772,000 |

| 直接材料費 | 2,890,000 | 次期繰越 | 600,000 |

| 直接労務費 | 1,288,000 | ||

| 変動製造間接費 | 644,000 | ||

| 5,372,000 | 5,372,000 |

解説

次のような勘定連絡図を念頭に置いて記入していきましょう。

(※)変動製造間接費の予定配賦額:直接労務費1,288,000円×50%=644,000円

解答

月次損益計算書

| Ⅰ売上高 | 7,769,000 | |

| Ⅱ変動売上原価 | ||

| 1.期首製品棚卸高 | 630,000 | |

| 2.当期製品製造原価 | 4,772,000 | |

| 小 計 | 5,402,000 | |

| 3.期末製品棚卸高 | 590,000 | |

| 差 引 | 4,812,000 | |

| 4.原価差異 | 30,000 | 4,842,000 |

| 変動製造マージン | 2,927,000 | |

| Ⅲ変動販売費 | 540,000 | |

| 貢献利益 | 2,387,000 | |

| Ⅳ固定費 | ||

| 1.固定製造間接費 | 1,100,000 | |

| 2.固定販売費 | 325,000 | |

| 3.固定一般管理費 | 362,000 | 1,787,000 |

| 営業利益 | 600,000 |

解説

直接原価計算では変動製造原価のみを製品原価とし、固定製造間接費は期間原価とするので、製造間接費については変動費と固定費を分けて把握します。