問題

次の仕訳を以下の各勘定に転記しなさい。ただし、日付の代わりに①~⑥の番号で記入すること。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 現金 | 1,000 | 借入金 | 1,000 |

| ② | 仕入 | 100 | 現金 | 100 |

| ③ | 現金 | 300 | 売上 | 300 |

| ④ | 土地 | 900 | 現金 | 900 |

| ⑤ | 支払利息 | 20 | 現金 | 20 |

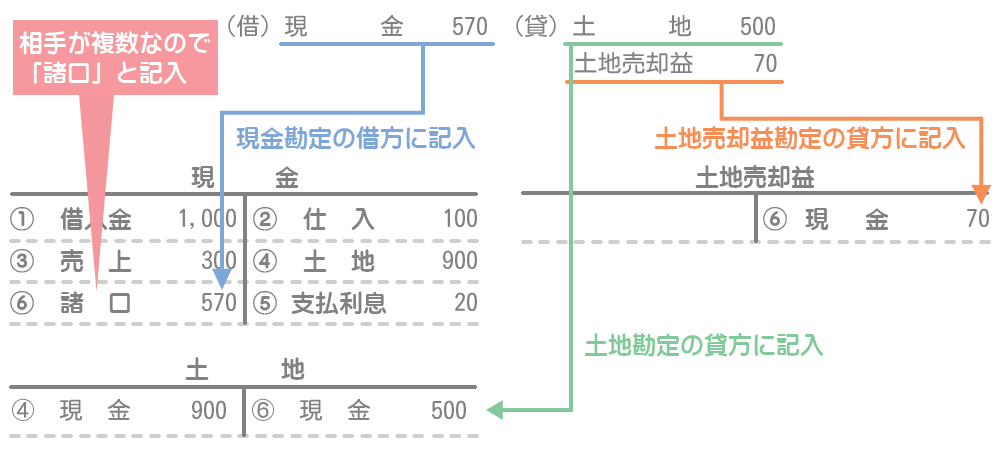

| ⑥ | 現金 | 570 | 土地 | 500 |

| 土地売却益 | 70 |

入力欄

現金

土地

借入金

仕入

支払利息

売上

土地売却益

解答

現金

| ① | 借入金 | 1,000 | ② | 仕入 | 100 |

| ③ | 売上 | 300 | ④ | 土地 | 900 |

| ⑥ | 諸口 | 570 | ⑤ | 支払利息 | 20 |

土地

| ④ | 現金 | 900 | ⑥ | 現金 | 500 |

借入金

| ① | 現金 | 1,000 |

仕入

| ② | 現金 | 100 |

支払利息

| ⑤ | 現金 | 20 |

売上

| ③ | 現金 | 300 |

土地売却益

| ⑥ | 現金 | 70 |

解説

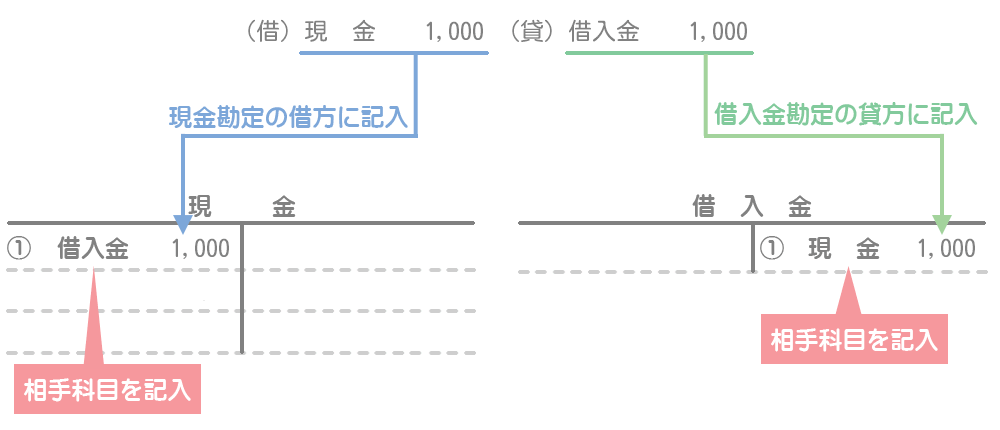

①の転記例

まず、仕訳の意味をしっかりと理解しましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 1,000 | 借入金 | 1,000 |

【借方】

現金(資産)が増加

→ 現金勘定の借方に記入

【貸方】

借入金(負債)が増加

→ 借入金勘定の貸方に記入

摘要欄には相手科目を記入するということに注意してください。

②~⑤もやり方は同じです。

⑥の転記例

相手科目が複数の場合は摘要欄に「諸口」と記入します。