問題

次の資料にもとづいて、以下の各問いに答えなさい。なお、決算については無視してよい。

【資料1】残高試算表

残高試算表

| 借方 | 勘定科目 | 貸方 |

| 850 | 現金 | |

| 400 | 土地 | |

| 借入金 | 1,000 | |

| 売上 | 300 | |

| 土地売却益 | 70 | |

| 100 | 仕入 | |

| 20 | 支払利息 | |

| 1,370 | 1,370 |

入力欄

【問1】次の損益計算書と貸借対照表を作成しなさい。作成にあたっては残高試算表の科目をそのまま使用すること。

損益計算書

×5年4月1日から×6年3月31日まで

| 費用 | 金額 | 収益 | 金額 |

| 当期純利益 | |||

貸借対照表

×6年3月31日

| 資産 | 金額 | 負債及び純資産 | 金額 |

| 当期純利益 | |||

【問2】損益計算書と貸借対照表の関係について、気付いたことを述べなさい。

解答

【問1】の答え

損益計算書

×5年4月1日から×6年3月31日まで

| 費用 | 金額 | 収益 | 金額 |

| 仕入 | 100 | 売上 | 300 |

| 支払利息 | 20 | 土地売却益 | 70 |

| 当期純利益 | 250 | ||

| 370 | 370 |

貸借対照表

×6年3月31日

| 資産 | 金額 | 負債及び純資産 | 金額 |

| 現金 | 850 | 借入金 | 1,000 |

| 土地 | 400 | 当期純利益 | 250 |

| 1,250 | 1,250 |

【問2】の答え

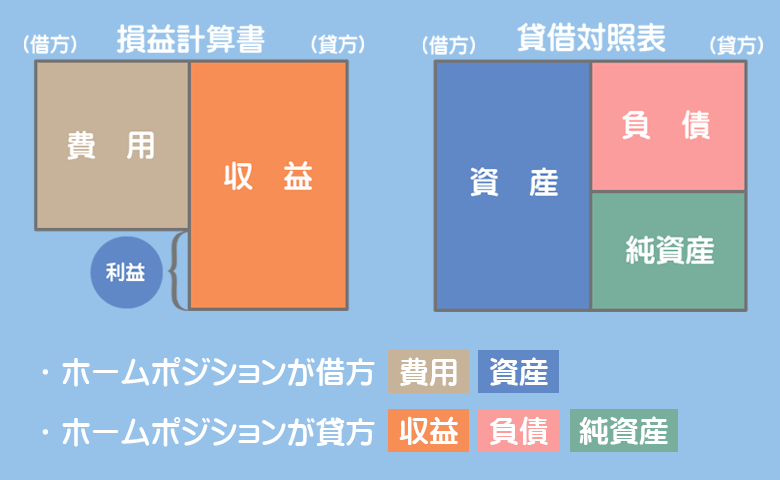

「損益計算書で計算された当期純利益が、貸借対照表の純資産(資産と負債の差額)の増加額になる」ということがイメージできれば正解です。

解説

各勘定の残高、すわなち残高試算表を基礎として損益計算書と貸借対照表を作成していきます。

・現金と土地:資産なので、貸借対照表の借方に記入

・借入金:負債なので、貸借対照表の貸方に記入

・売上と土地売却益:収益なので、損益計算書の貸方に記入

・仕入と支払利息:費用なので、損益計算書の借方に記入

なお、当期純利益は損益計算書の貸借差額(収益と費用の差額)で計算し、その金額を貸借対照表の純資産として表示します。