精算表とは「決算整理前残高試算表→決算整理→損益計算書・貸借対照表」という一連の流れをまとめた一覧表のことです。

何でそんな一覧表なんか作らないといけないの?

精算表の作成は帳簿外の処理として行われますが、複雑な決算手続きをいきなり帳簿に行うと間違いを犯しやすいということが理由の1つとしてあります。

なるほど。帳簿に間違ったことを記入したら大変だもんね。

はい。今回はそんな精算表の概要と重要論点ごとの具体的な記入方法についてみていきます。

目次 非表示

精算表とは?

精算表(せいさんひょう)とは、決算整理前残高試算表から決算整理仕訳・修正仕訳を経て、損益計算書および貸借対照表を作成するまでの一連の決算手続きをまとめた一覧表のことをいいます。

精算表を作成する理由としては、複雑な決算手続きをいきなり帳簿に行うと間違いを犯しやすいということがあります。また、精算表を作成することで帳簿を締め切る前でも当期純利益や決算の結果を知ることができるので、企業の財務政策などに役立つといった利点もあります。

精算表の基本的な記入方法

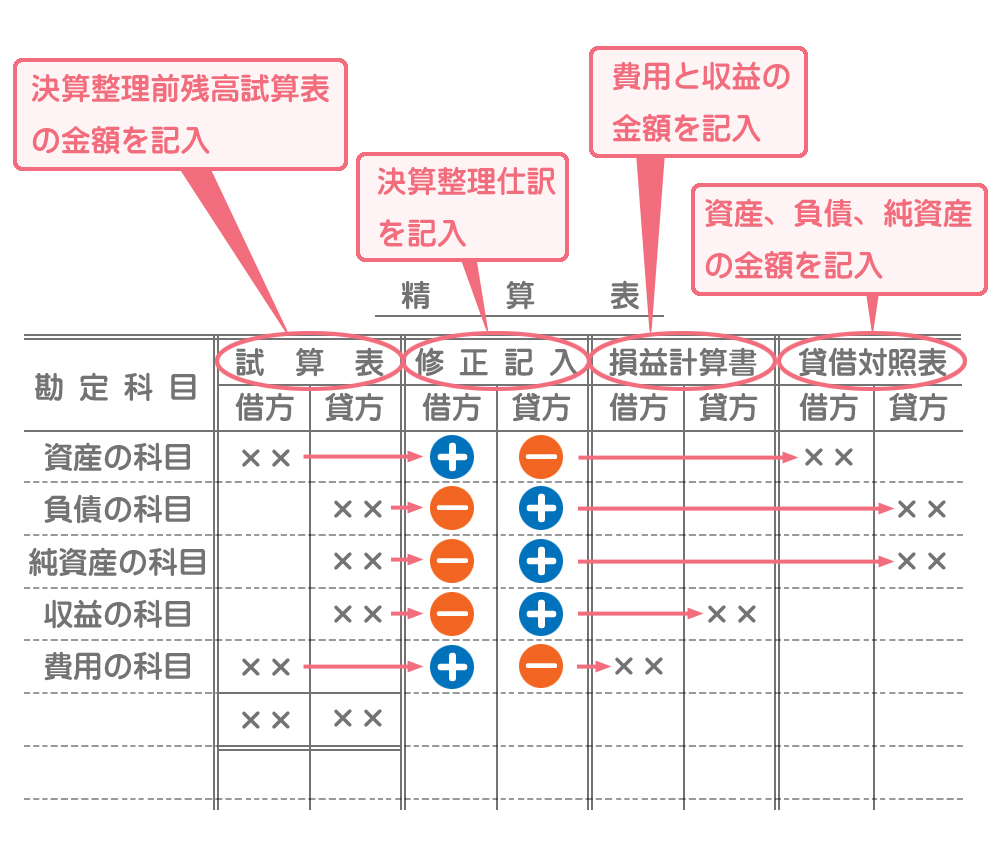

精算表の形式は次のようになっています。

決算整理前残高試算表の金額からスタートし、修正記入欄の金額を加減したものを、費用・収益は損益計算書の欄に、資産・負債・純資産は貸借対照表の欄に記入します。

借方の科目(資産・費用)は修正記入欄の借方の金額を加算し、貸方の金額を減算します。逆に貸方の科目(負債・純資産・収益)は修正記入欄の貸方の金額を加算し、借方の金額を減算します。

精算表の損益計算書欄と貸借対照表欄は文字通り「欄」なので、外部公表用の損益計算書・貸借対照表とは科目や金額等が異なる場合があります。

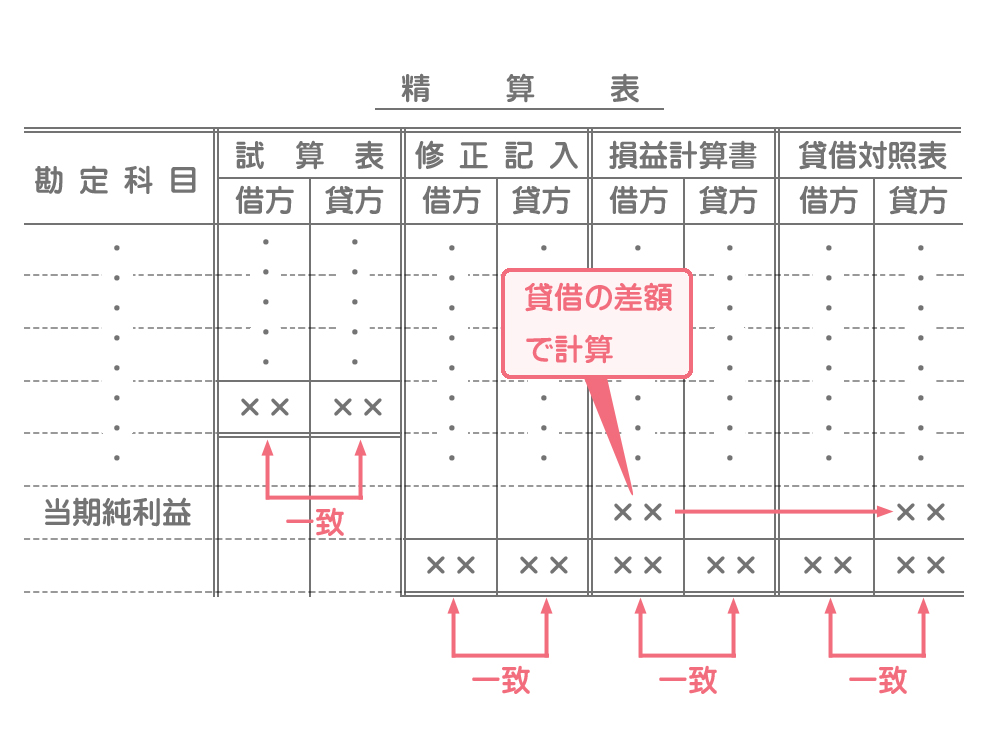

当期純利益の金額は損益計算書欄の貸借差額で求めます。利益は純資産の増加となるのでそれをそのまま貸借対照表欄の貸方へ移記します(当期純損失の場合は貸借が逆になります)。なお、各記入欄の借方と貸方の合計金額は一致します。

各重要論点ごとの記入方法

精算表の作成問題において売上原価の計算、貸倒引当金の設定、減価償却費の計算、経過勘定項目の4つは必ずと言っていいほど出題される超重要論点ですので、これらの論点に関しては完璧にマスターしておく必要があります。

売上原価の計算

売上原価の計算を忘れた人はコチラ。

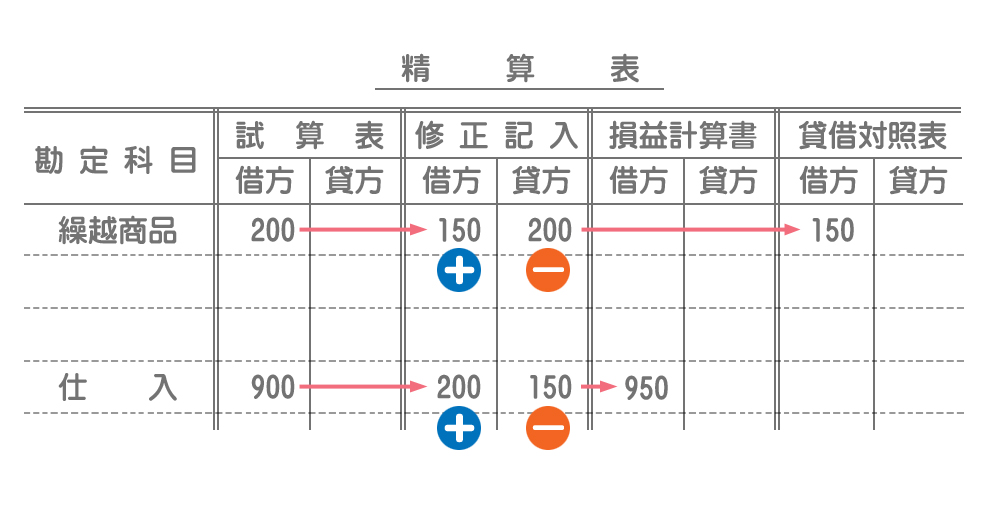

期首商品棚卸高が¥200、当期商品仕入高が¥900、期末商品棚卸高が¥150である。なお、売上原価は仕入の行で計算すること。

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 200 | 繰越商品 | 200 |

| 繰越商品 | 150 | 仕入 | 150 |

精算表の記入

試算表欄の金額に修正記入欄の金額を加減したものを、資産である「繰越商品」はB/S欄の借方に、費用である「仕入」はP/L欄の借方に記入します。

修正記入欄は決算整理仕訳をそのまま記入していけばいいだけです。難しく考える必要はありません。

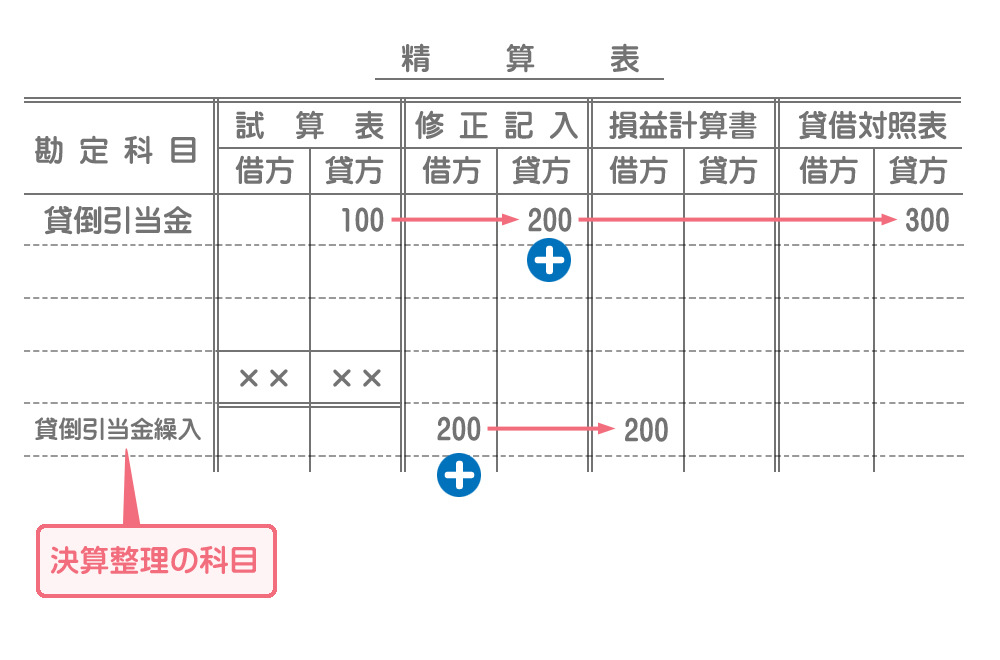

貸倒引当金の設定

貸倒引当金の設定を忘れた人はコチラ。

決算となり売掛金残高¥10,000に対して3%の貸倒引当金を設定する。なお、貸倒引当金の残高は¥100であり、差額補充法によって処理する。

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 200 | 貸倒引当金 | 200 |

¥10,000×3%ー¥100=¥200

精算表の記入

貸倒引当金繰入は費用なのでP/L欄の借方に記入します。

なお、貸倒引当金繰入のように決算整理前残高試算表に存在しない勘定科目は、試算表欄の合計金額(2重線)の下に記入します。

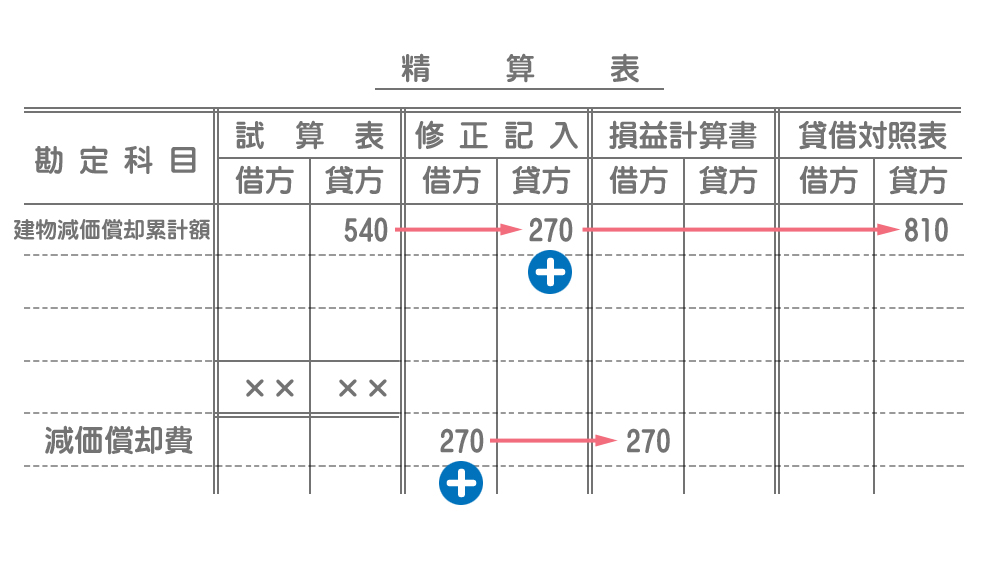

固定資産の減価償却

固定資産の減価償却を忘れた人はコチラ。

決算となり、建物(期首減価償却累計額:¥540)について減価償却を行った結果、当期の減価償却費は¥270であった。

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 270 | 建物減価償却累計額 | 270 |

精算表の記入

減価償却費は費用なのでP/L欄の借方に記入します。

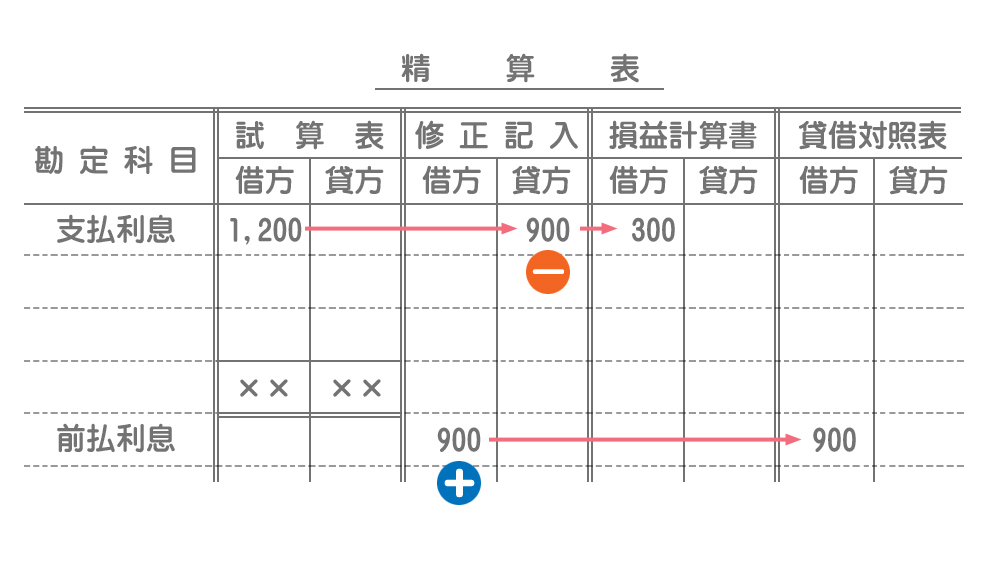

経過勘定項目(前払費用・前受収益・未払費用・未収収益)

経過勘定項目のうち、費用の前払い(前払費用)を例にとって説明します。

費用の前払いを忘れた人はコチラ。

決算となり、当期に支払った借入金の利息¥1,200のうち、前払分¥900について繰延処理を行う。

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払利息 | 900 | 支払利息 | 900 |

精算表の記入

支払利息は費用なのでP/L欄の借方に、前払利息は資産なのでB/S欄の借方に記入します。

まとめ

日商簿記試験において精算表の作成問題は出題頻度・配点ともに高い重要な分野です。

そっか。じゃあ精算表の書き方は重要だね。

精算表の記入方法はもちろん重要です。ただ、精算表作成問題は実質的に決算整理仕訳の問題といっても過言ではありません。精算表の問題が苦手だという人は、決算整理仕訳がちゃんと理解できていない人が多い傾向にあります。

なるほど。やっぱり簿記の基本は仕訳ということか。

はい。なので、まずは決算整理仕訳をしっかりマスターすることです。それと基本的なことですが、資産・負債・純資産・費用・収益の5つの要素が、貸借対照表と損益計算書の借方・貸方どちらに記載されるものなのかをしっかりと分かっておく必要がありますね。

- 精算表とは、決算整理前残高試算表から決算整理仕訳・修正仕訳を経て、損益計算書および貸借対照表を作成するまでの一連の決算手続きをまとめた一覧表である。

- 決算整理前残高試算表にない勘定科目は合計金額の下に新たに勘定科目を追加して記入する。

- 修正記入欄には、決算整理仕訳または修正仕訳をそのまま記入する。

- 試算表欄の金額に修正記入欄の金額を加減したものを、損益計算書欄または貸借対照表欄に記入する。